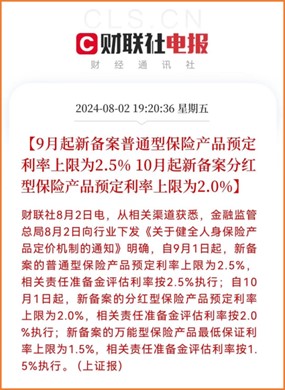

3.0%預(yù)定利率下調(diào),靴子終于落地了。

8月2日�、國(guó)家金融監(jiān)管總局下發(fā)《關(guān)于健全人身保險(xiǎn)產(chǎn)品定價(jià)機(jī)制的通知》(下稱《通知》)�����,宣布分批下調(diào)人身險(xiǎn)產(chǎn)品預(yù)定利率。

前段時(shí)間��,預(yù)定利率調(diào)整的消息傳出來后���,小開身邊的人大致可以分為兩類:

一類著急忙慌想上車�,畢竟很多人錯(cuò)過了之前的4.025%���,又錯(cuò)過了3.5%����,現(xiàn)在這波3.0%實(shí)在不想再失之交臂����;

而另一類則毫不為之所動(dòng)��,總覺得沒錢存,理財(cái)保險(xiǎn)離自己太遠(yuǎn)了����。

但事實(shí)不是這樣的�����,預(yù)定利率下調(diào),別說收益類產(chǎn)品了,連純保障類的產(chǎn)品,也可能面臨漲價(jià)的局面,漲幅還不小呢�����!

想具體測(cè)算預(yù)定利率調(diào)整,能漲多少錢,咨詢開心保在線顧問老師了解↓↓↓

(掃描圖片二維碼咨詢)

(掃描圖片二維碼咨詢)

為什么預(yù)定利率長(zhǎng)期趨勢(shì)是下調(diào)���?

利率長(zhǎng)期下行,其實(shí)是整個(gè)社會(huì)發(fā)展的必然趨勢(shì)�����。

利率是宏觀經(jīng)濟(jì)均衡與資源配置的重要導(dǎo)向,低利率環(huán)境能夠鼓勵(lì)消費(fèi)與投資��,從而促進(jìn)經(jīng)濟(jì)的持續(xù)擴(kuò)張。

保險(xiǎn)預(yù)定利率又與銀行存款利率息息相關(guān),我們之前說過�,保險(xiǎn)預(yù)定利率主要參考的就是銀行存款利率和預(yù)期投資收益率��,

所以長(zhǎng)期來看下調(diào)也是正常的���。

另外還有一點(diǎn)需要注意,這次�����,《通知》首次提出了建立預(yù)定利率與市場(chǎng)利率掛鉤及動(dòng)態(tài)調(diào)整機(jī)制。

這也就意味著����,未來人身險(xiǎn)預(yù)定利率將「隨市而動(dòng)」��,建立長(zhǎng)效的市場(chǎng)化動(dòng)態(tài)調(diào)整機(jī)制。

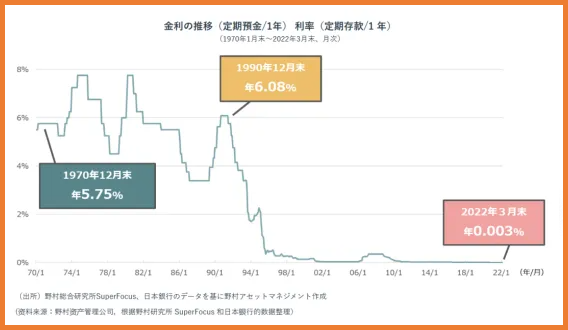

其實(shí)這種情況在其他國(guó)家并不鮮見,鄰國(guó)日本��,早在2000年左右就逼近了「零利率」���,

到2023年�����,日本存款利率直接達(dá)到了負(fù)數(shù)�,-0.01%����!

(日本存款利率變化圖)

2024年,日本1年期存款的利率只有0.01%����,

也就是說����,在日本存100萬元����,一年利息才100元,

從銀行取出存款時(shí),還要倒貼手續(xù)費(fèi)���,而手續(xù)費(fèi)可能比利息還高。

其實(shí),這是經(jīng)濟(jì)社會(huì)發(fā)展的必然,

說白了����,預(yù)定利率將會(huì)根據(jù)市場(chǎng)化原則靈活調(diào)整�����,像以前那樣十多年不調(diào)整的局面���,很可能將不復(fù)存在���。

所以����,在利率普遍下行的大勢(shì)之下����,未來如何����,還是應(yīng)該早做打算�。

預(yù)定利率下調(diào)�,

影響的竟然不只是年金險(xiǎn)���?

提起預(yù)定利率��,大家第一反應(yīng)��,可能都是理財(cái)型保險(xiǎn)受到影響,

但其實(shí)不然��,預(yù)定利率的下調(diào),對(duì)包括增額終身壽險(xiǎn)、年金險(xiǎn)�����、重疾險(xiǎn)、定期壽險(xiǎn)等在內(nèi)的長(zhǎng)期險(xiǎn)����,都會(huì)有影響。

我們以重疾險(xiǎn)為例,重疾險(xiǎn)的定價(jià)���,首先參考的是未來的疾病發(fā)生率����,確定將來要賠多少錢���,

然后用將來要賠付的錢��,通過預(yù)定利率折算出當(dāng)下保費(fèi),再加上運(yùn)營(yíng)成本��、利潤(rùn)等預(yù)定費(fèi)用�,得出最終保費(fèi)。

所以�,控制一下變量��,當(dāng)疾病發(fā)生率和預(yù)定費(fèi)用不變時(shí)�,預(yù)定利率下降�����,當(dāng)下所收的保費(fèi)�,自然就要提高。

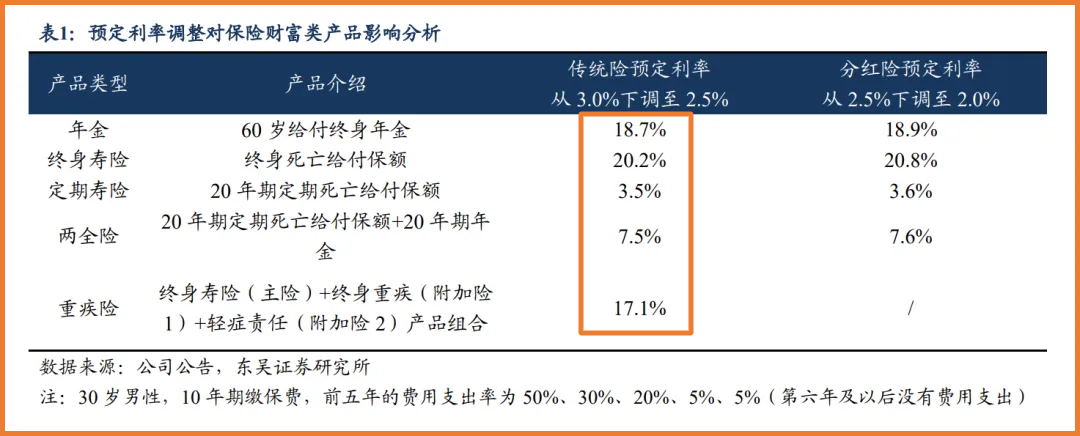

東吳證券研究所曾發(fā)布過一份研報(bào),分析了預(yù)定利率下調(diào)對(duì)保險(xiǎn)價(jià)格的影響��,

根據(jù)東吳證券的這份報(bào)告�����,在假定測(cè)算中�����,當(dāng)預(yù)定利率從3.0%調(diào)整到2.5%����,年金險(xiǎn)����、終身壽險(xiǎn)的對(duì)應(yīng)保費(fèi)漲幅分別為18.7%和20.2%��。

(圖片來源:東吳證券)

保障類的重疾險(xiǎn)漲幅約為17.1%��,定期壽險(xiǎn)漲幅也有3.5%��。

其實(shí)從過往幾次的經(jīng)驗(yàn)我們也很熟悉了,受到預(yù)定利率調(diào)整的影響��,目前在售的產(chǎn)品��,需要重新備案,

如果有不符合預(yù)定利率的產(chǎn)品���,就會(huì)面臨調(diào)整的局面����,

未來再上線的重疾險(xiǎn)產(chǎn)品�����,在新的預(yù)定利率下,也一定會(huì)比現(xiàn)在要貴。

另一方面����,年金險(xiǎn)或者增額終身壽險(xiǎn),都有一定的封閉期,并不是每個(gè)人都合適�,

更何況很多人連基礎(chǔ)的保障都沒配齊�����,

與其著急忙慌上車,小開更建議先整理一下自己現(xiàn)有保單,客觀評(píng)測(cè)一下,自己到底缺什么,

比如有些人給孩子買了一堆��,父母卻什么也沒有���,這個(gè)時(shí)候其實(shí)很危險(xiǎn)了��,畢竟父母才是孩子最大的保障,

別的不說,給孩子交保費(fèi)的就是父母,一旦家庭頂梁柱崩塌��,孩子也難免受到波及���。

要是連保單也沒有過�,那就更不用說了,還是先考慮重疾險(xiǎn)和定期壽險(xiǎn)吧

如果想給自己的保單做個(gè)全面的「診斷」��,看看當(dāng)下更應(yīng)該上車哪類產(chǎn)品�,可以直接 @1對(duì)1顧問老師�����,獲取專屬服務(wù)↓↓↓

預(yù)定利率下調(diào),哪些產(chǎn)品值得買���?

首先說重疾險(xiǎn)。

孩子年齡小���,很多家長(zhǎng)給孩子買重疾險(xiǎn)動(dòng)輒就是保至70歲,甚至直接一步到位至終身�,

也就是說���,兒童重疾險(xiǎn)保單時(shí)間更長(zhǎng)�,受預(yù)定利率變化的影響最大。

所以,現(xiàn)在市面上性價(jià)比比較高的少兒重疾險(xiǎn)�,要格外珍惜�,不宜再繼續(xù)觀望做「等等黨」了��,

尤其是這款 小青龍3號(hào)少兒重疾險(xiǎn) ���!

• 行業(yè)創(chuàng)新少兒自閉癥權(quán)益

• 重疾不分組賠4次 累計(jì)最高520%

• 少兒白血病有機(jī)會(huì)賠4.9倍保額

• 惡性腫瘤—重度保障賠付不限次

• 特定疾病�����、罕見疾病均能賠4次

• 可選責(zé)任豐富靈活

小青龍3號(hào)少兒重疾險(xiǎn) 的責(zé)任非常全面���,多次賠付的保障,單次賠付的價(jià)格��,堪稱少兒重疾險(xiǎn)界的「六邊形戰(zhàn)士」了���。

(點(diǎn)擊圖片了解更多)

《小青龍3號(hào)少兒重疾險(xiǎn)�,6大亮點(diǎn)速看���!》>>

但是買重疾險(xiǎn),小開提到過很多次了,一定要先大人�����,后小孩。

所以說完兒童重疾險(xiǎn)�,就不得不提一嘴成人重疾險(xiǎn)����。

作為超級(jí)瑪麗IP系列重疾險(xiǎn)的新作, 超級(jí)瑪麗11號(hào) 在當(dāng)下的重疾險(xiǎn)市場(chǎng)里�,一直是非常亮眼:

• 惡性腫瘤擴(kuò)展保險(xiǎn)金從50%增加至100%

• 重疾賠后中輕癥無間隔期�,中癥最高可賠100%

• 可選「癌癥無限賠」,保障不封頂

• 多次重疾可選責(zé)任更靈活

• 核保寬松�,保障加量����,價(jià)格更便宜

(點(diǎn)擊圖片了解更多)

《超級(jí)瑪麗11號(hào)重疾險(xiǎn):有哪些升級(jí)�?》>>

最后就是定期壽險(xiǎn)了��,

盡管預(yù)定利率下調(diào)對(duì)定期壽險(xiǎn)的價(jià)格影響可能不算太大,但仍然還會(huì)有一定程度的波及���。

而且定期壽險(xiǎn)保費(fèi)低�,保額高,保障的是家庭經(jīng)濟(jì)頂梁柱一旦身故/全殘以后家庭失去經(jīng)濟(jì)來源的重大風(fēng)險(xiǎn)���,

它可以說是最直觀體現(xiàn)保險(xiǎn)保障功能的一類產(chǎn)品���,即使沒有調(diào)整�����,也非常建議大家配置:

• 健康告知�、免責(zé)條款均只有3條�;

• 身故全殘最高基礎(chǔ)保額400萬;

• 可選航空意外身故/全殘最高額外賠付1000萬��;

• 可選水陸公共交通意外身故/全殘最高額外賠付800萬;

• 可選麥芽糖2023失能險(xiǎn)���,失能保險(xiǎn)金月月領(lǐng)�����。

(點(diǎn)擊圖片了解更多)

預(yù)定利率下調(diào)����,對(duì)百萬醫(yī)療險(xiǎn)���、意外險(xiǎn)等短期險(xiǎn)的產(chǎn)品目前還沒有影響��,但如果缺乏基礎(chǔ)保障的話,建議盡早配置�。

如果想制定專屬家庭保障規(guī)劃��,或者在投保過程中有任何問題,都可以咨詢開心保在線顧問老師���,獲取1對(duì)1服務(wù)↓↓↓

(掃一掃識(shí)別二維碼)

總結(jié)

最后提醒大家一下�,預(yù)定利率雖然調(diào)整是在月末,但照現(xiàn)在這個(gè)趨勢(shì)來看�����,很多產(chǎn)品不知道什么時(shí)候就買不到了,

最好別卡著時(shí)間節(jié)點(diǎn)再買��,趕晚不如趕早����,根據(jù)自己的需求��,別再錯(cuò)過了~

有任何問題�����,直接 @顧問老師 哦~

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情