在所有商業(yè)保險(xiǎn)中�����,重疾險(xiǎn)最受青睞,原因很簡(jiǎn)單啊��,這類(lèi)疾病花錢(qián)最多��,搞不好就能一病返貧���。

所以買(mǎi)重疾險(xiǎn)��,是所有險(xiǎn)種中占比最高的�����。

但是一年動(dòng)輒上千元的保費(fèi)��,很多小伙伴在投保時(shí)還是比較猶豫����,擔(dān)心自己買(mǎi)錯(cuò)了�。

今天針對(duì)重疾險(xiǎn)常見(jiàn)的那些問(wèn)題,小開(kāi)就來(lái)和大家全面分析下����。

想買(mǎi)重疾險(xiǎn)?別急,看完這篇再剁手也不遲�����!

一�����、為什么要買(mǎi)重疾險(xiǎn)��?

在買(mǎi)重疾險(xiǎn)之前��,大家一定都有自己的理由����,可能有的人就想有錢(qián)治病,而有的人想生病后能讓家人的生活有個(gè)保障����。

小開(kāi)先來(lái)和大家說(shuō)說(shuō),我們?yōu)槭裁匆I(mǎi)重疾險(xiǎn)�����?

1.重疾險(xiǎn)保什么

重疾險(xiǎn)是為重大疾病提供保障的保險(xiǎn)�����,保障因罹患重大疾病而所需要的的高額費(fèi)用����。

一般,重疾險(xiǎn)保的病種有如下特點(diǎn):

① 病情嚴(yán)重�����;

② 治療費(fèi)用高昂���;

③ 病后需要長(zhǎng)期康復(fù)����。

即醫(yī)治花費(fèi)巨大且在較長(zhǎng)一段時(shí)間內(nèi)嚴(yán)重影響患者及其家庭的正常工作和生活的疾病����。

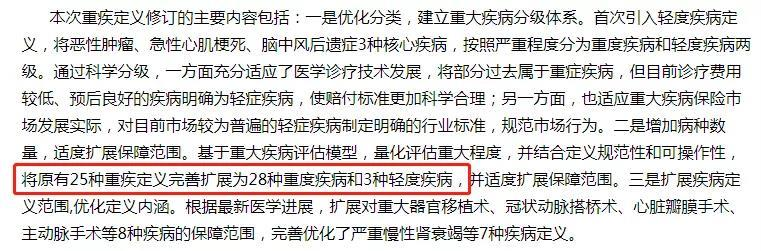

目前國(guó)內(nèi)所有重疾險(xiǎn)中,都包含法定的28種重疾����。

(圖片來(lái)源:中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)官方網(wǎng)站)

這些重疾都是由中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)統(tǒng)一規(guī)范的,幾乎涵蓋了95%以上的重疾理賠���,例如癌癥����、心腦血管疾病等。

有的小伙伴會(huì)說(shuō):不對(duì)�,我看的重疾險(xiǎn)保100多種重疾呢

其實(shí),多出來(lái)的其他疾病�,包括附加的輕癥、中癥��、癌癥二次及其他特定疾病����,都屬于重疾險(xiǎn)的錦上添花。

從發(fā)病率來(lái)看�����,額外增加的這些���,發(fā)病率均次于規(guī)定中的28種�。

所以我們的重疾剛需����,首要就是覆蓋最高發(fā)的那些重大疾病�����。

結(jié)論就是:大家不必過(guò)于糾結(jié)病種的數(shù)量。

從預(yù)算和高發(fā)重疾的覆蓋率來(lái)看�,純重疾保障+高保額的搭配性?xún)r(jià)比最高。

2.重疾險(xiǎn)的作用

重疾險(xiǎn)就是我們交了一筆保費(fèi)�����,如果發(fā)生合同規(guī)定的重大疾病�����,保險(xiǎn)公司會(huì)一次性支付我們一筆錢(qián)�。

可用于支付醫(yī)療費(fèi),維持后續(xù)康復(fù)費(fèi)用����,或者用于家庭生活支出,例如還房貸���。

舉個(gè)例子:小A買(mǎi)了一份50萬(wàn)保額的重疾險(xiǎn)�����,3年后健身時(shí)突發(fā)急性心肌梗塞并符合重疾保障范圍�����,保險(xiǎn)公司一次性賠付小張50萬(wàn)元賠償金�����,但實(shí)際治療費(fèi)用只花了十幾萬(wàn)�����。

剩下的賠償金小A可以自由支配��,可以用來(lái)治病����、康復(fù)休養(yǎng)、買(mǎi)營(yíng)養(yǎng)品或者家庭開(kāi)銷(xiāo)等等��。

這樣的例子并不少見(jiàn)�,小開(kāi)身邊就有罹患甲狀腺癌的朋友,在拿到賠償款后�����,除去少部分的治療費(fèi)用,真的拿著理賠款償還了房貸��。

重疾險(xiǎn)的保額不單單是為了治病���,它最大的作用其實(shí)是彌補(bǔ)收入損失。尤其是家庭經(jīng)濟(jì)支柱�����,一旦患病必定會(huì)嚴(yán)重影響其整個(gè)家庭的生活水平�����。

而重疾險(xiǎn)的賠償金可以緩解被保險(xiǎn)人工作中斷期間的經(jīng)濟(jì)壓力����,為其提供經(jīng)濟(jì)上的保障。

3.重疾險(xiǎn)有什么種類(lèi)

了解重疾的定義和作用后�,我們?cè)賮?lái)看看重疾險(xiǎn)的種類(lèi)都有哪些?

重疾險(xiǎn)種類(lèi)有很多��,我們常見(jiàn)的約有3種類(lèi)型:帶返還功能�����、帶身故保障、純重疾保障��。

? 返還型重疾險(xiǎn)

即大家常理解的「有病賠錢(qián)����,沒(méi)事返本」。

這種抓住了大家想拿回本金的想法���,雖然看似美好��,但返還型重疾險(xiǎn)一般保障杠桿不高���,相比消費(fèi)型重疾險(xiǎn),保費(fèi)要高出不少�����。

而多交的那部分保費(fèi)��,雖然有返還功能�,但返還的部分從理財(cái)收益角度考慮的話,恐怕還不到2%的年化收益����。

所以往往是繳納的保費(fèi)會(huì)比較高�,但實(shí)際的保障部分卻并不是很充足���。

? 帶身故責(zé)任的重疾險(xiǎn)

這種屬于典型的捆綁壽險(xiǎn)責(zé)任的重疾險(xiǎn)��,生時(shí)保障疾病�,死后還有一筆錢(qián)留給家人���,不會(huì)白白交保費(fèi)��。

依然給人的感覺(jué)就是,買(mǎi)一份這樣的重疾險(xiǎn)我不會(huì)吃虧�。

但這種重疾險(xiǎn)的價(jià)格都比較貴,適合購(gòu)買(mǎi)的人群也比較有限����。

還有一點(diǎn)值得一提:帶身故責(zé)任的重疾險(xiǎn)可以賠付重疾保額,也可以保障身故賠付���,但二者只能享其一�,哪個(gè)先發(fā)生����,理賠后保障責(zé)任就終止了��,魚(yú)與熊掌不可兼得��。

? 消費(fèi)型的純重疾險(xiǎn)

消費(fèi)型重疾險(xiǎn)����,純粹的保障疾病�,不含身故責(zé)任,也沒(méi)有返還的噱頭���。

價(jià)格便宜�,性?xún)r(jià)比高����,是目前互聯(lián)網(wǎng)重疾險(xiǎn)主流,適合初入職場(chǎng)收入不高��,或者剛成立家庭背負(fù)房貸的年輕人���。

既能覆蓋高發(fā)病種�����,又能將保額盡量做高�,這才和我們買(mǎi)重疾險(xiǎn)最初的想法最契合。

三者之間�,建議有房貸、車(chē)貸���、預(yù)算有限的朋友�����,先考慮消費(fèi)型重疾險(xiǎn)�����,在一定期間內(nèi)�����,將保額做高,價(jià)值最大化��。

二���、重疾險(xiǎn)怎么買(mǎi)���?

了解了什么是重疾險(xiǎn)����,接下來(lái)就是大家最想了解的部分:重疾險(xiǎn)該怎么買(mǎi)�����?

很多小伙伴是不是都已經(jīng)選好了某一款重疾險(xiǎn)產(chǎn)品�����,但在勾選具體保額和保障的時(shí)候�����,還是遲遲下不去手���,比如:

1.重疾險(xiǎn)保額買(mǎi)多少

買(mǎi)重疾險(xiǎn)就是買(mǎi)保額�!最好覆蓋家庭3-5年的年收入���。

要把照料家人的收入損失����、治療費(fèi)、康復(fù)費(fèi)等費(fèi)用都考慮進(jìn)去��。

(點(diǎn)擊查看大圖)

至少要30-50萬(wàn)���,這樣才能保證家庭經(jīng)濟(jì)狀況不因患重病受到太大的影響�。

保額太低的話��,就失去了重疾險(xiǎn)的價(jià)值�����,對(duì)重疾家庭來(lái)說(shuō)也是杯水車(chē)薪�,意義不大。

最不建議的就是為了追求保障的大而全�,而降低保額。如果預(yù)算有限�,先以純重疾為主,把最大的風(fēng)險(xiǎn)用盡可能高的保額覆蓋����。比如§有為一號(hào)重大疾病保險(xiǎn)�����,純重疾保障,價(jià)格也更有優(yōu)勢(shì)�����。

2.要不要保身故

前面小開(kāi)已經(jīng)說(shuō)了�����,常見(jiàn)的重疾險(xiǎn)附加身故都是二賠一����,性?xún)r(jià)比會(huì)直接降低。

如果想要身故保障�����,或者有身故需求的��,建議單獨(dú)買(mǎi)純重疾+定期壽險(xiǎn)����,分開(kāi)買(mǎi)不僅保費(fèi)更低,關(guān)鍵兩者保額不沖突��。

萬(wàn)一先罹患重疾后身故的����,通過(guò)這個(gè)購(gòu)買(mǎi)方式��,是可以獲得兩份賠償?shù)摹?/span>

3.要不要選返本

假如現(xiàn)在有房貸��、車(chē)貸或者需要考慮預(yù)算����,那就不建議選擇返本��。

一旦捆綁上就意味著你要多交保費(fèi)����,保險(xiǎn)公司會(huì)拿你多交的錢(qián)去做理財(cái)投資,最后返給你的錢(qián)和收益都很少�����,遠(yuǎn)遠(yuǎn)不如通過(guò)杠桿撬動(dòng)給你的保額高�。

對(duì)大多數(shù)人來(lái)說(shuō),買(mǎi)重疾就要先考慮純重疾保障��,不要包含返還甚至分紅責(zé)任����,不然就很容易本末倒置。

多余的錢(qián)握在自己的手里��,通過(guò)其他的專(zhuān)業(yè)理財(cái)渠道���,收益絕不僅于此��,除非你是一個(gè)完全存不住錢(qián)或者沒(méi)有理財(cái)方向的人�。

4.要不要癌癥和心腦血管二次賠付

目前�,癌癥和心血管疾病非常高發(fā),占了理賠的大頭�,尤其是有家族病史的人群。

如果附加的話可以讓自己的保障更加全面�����,但不建議在降低重疾總保額的基礎(chǔ)上附加���。

只有在單純的重疾保障先做充足后��,再去考慮錦上添花���。

能一次到手的錢(qián),何必分兩次來(lái)拿呢�����?

5.醫(yī)療險(xiǎn)能否代替重疾險(xiǎn)

同樣是提供健康保障,醫(yī)療險(xiǎn)一年幾百萬(wàn)保額����,但保費(fèi)只要幾百塊錢(qián)。重疾險(xiǎn)一年則要上千元保費(fèi)�。

這就讓越來(lái)越多的人覺(jué)得,干脆就買(mǎi)個(gè)百萬(wàn)醫(yī)療險(xiǎn)得了�。

其實(shí)重疾險(xiǎn)的用處跟醫(yī)療險(xiǎn)大有不同:

醫(yī)療險(xiǎn)屬于報(bào)銷(xiāo)型,治療花費(fèi)了多少�,就只能報(bào)銷(xiāo)多少。

而重疾險(xiǎn)是給付型��,賠付的保額����,既可以用于治療醫(yī)療花銷(xiāo)、治療后的康復(fù)療養(yǎng)��,也可以因患病帶來(lái)的收入損失���,這筆錢(qián)可以隨意支配�。

重疾險(xiǎn)的保額是一次性給付的,至于錢(qián)是用來(lái)干嘛�,就由我們隨便支配了。

二者之間不存在選擇其一即可���,而是互為補(bǔ)充。

三��、買(mǎi)重疾險(xiǎn)有哪些誤區(qū)����?

雖然搞清楚了該如何買(mǎi)重疾險(xiǎn),但是在剁手之前�,小開(kāi)還是很有必要給大家梳理下投保重疾險(xiǎn)常見(jiàn)的誤區(qū),以防萬(wàn)一�。

1.病種越多越好

很多人存在這樣一個(gè)心理:既然錢(qián)都花了,肯定買(mǎi)的越多越好����。

重疾險(xiǎn)的疾病種類(lèi)多可以說(shuō)是產(chǎn)品的一個(gè)賣(mài)點(diǎn),但對(duì)消費(fèi)者來(lái)說(shuō)并不是越多越好���。

因?yàn)槟壳爸丶搽U(xiǎn)產(chǎn)品都是以25種(新規(guī)28種)核心重大疾病保障延展而來(lái)���,這些重大疾病已經(jīng)包含了最高發(fā)的重大疾病。

如果單純是因?yàn)楸U喜》N多而買(mǎi)單,小開(kāi)覺(jué)得并不是明智之舉���。

2.一次性繳清保費(fèi)

買(mǎi)保險(xiǎn)又不是買(mǎi)房���,保費(fèi)交個(gè)20、30年太麻煩了�,我要一次性繳清。

其實(shí)�����,這種“土豪”的做法����,真的不劃算~

一個(gè)是因?yàn)槟壳霸S多重疾險(xiǎn)都帶有保費(fèi)豁免功能,如果在交費(fèi)期內(nèi)罹患了合同約定的疾病���,那么以后的保費(fèi)就不用再交了��,而保障還將繼續(xù)���。

再就是期交保費(fèi)壓力小,同樣保額�����,延長(zhǎng)交費(fèi)期,如10年���、20年����、30年等��,每年只需要交納少部分的保費(fèi)即可����。

還有就是���,考慮到未來(lái)通貨膨脹和收入實(shí)力增長(zhǎng)等因素��,綜合來(lái)說(shuō)期繳肯定更合適�����。

但是�����,繳費(fèi)期也不是越長(zhǎng)越好���,盡量在退休期錢(qián)交完保費(fèi)���,畢竟我們還要考慮未來(lái)精致的養(yǎng)老生活。

3.盲目追求大而全

現(xiàn)在的重疾險(xiǎn)不僅保重疾���,還能保身故�、輕癥�、中癥、疾病終末期����、豁免等等,有的小伙伴恨不能全都要���!

但是����,這些所謂大而全的保單��,有很多保障不是我們的剛需����,大家要根據(jù)自己的實(shí)際情況選擇�。

而且���,這些保障責(zé)任也不是白送的����,想要就得加保費(fèi)��。為了大而全�����,如果降低保額����,那就因小失大了����。

4.先給孩子買(mǎi)

為人父母,我們習(xí)慣一切以孩子為主�����,都想把最好的東西先給孩子,買(mǎi)保險(xiǎn)也是如此��。

但是有沒(méi)有想過(guò)�,萬(wàn)一大人不在了,誰(shuí)來(lái)照顧孩子呢�����?

不論給孩子提供什么樣的保障�,別忘了父母才是孩子最大的“保護(hù)傘”,如果家庭經(jīng)濟(jì)支柱不幸發(fā)生疾病或意外����,不僅整個(gè)家庭將承擔(dān)更大的經(jīng)濟(jì)壓力,孩子的保障也無(wú)從談起����。

所以,買(mǎi)保險(xiǎn)的正確順序���,一定是“先大人�����,后小孩”���。

5.確診即賠

在買(mǎi)重疾險(xiǎn)時(shí)����,很多保險(xiǎn)代理人會(huì)告訴你:一旦確診重疾��,就能賠錢(qián)��。

其實(shí)這句話是不準(zhǔn)確的���,被保險(xiǎn)人需滿(mǎn)足:確診合同約定的重大疾病�����、達(dá)到合同約定的疾病狀態(tài)或?qū)嵤┝撕贤s定的手術(shù)���,保險(xiǎn)公司才會(huì)按合同約定金額給予賠償����,并不是所有的病種都能確診即賠。

說(shuō)在最后:重疾險(xiǎn)是所有保險(xiǎn)中���,相對(duì)復(fù)雜的一類(lèi)���。不懂保險(xiǎn)的小白確實(shí)很難自己選擇一個(gè)適合的產(chǎn)品��。

所以����,在買(mǎi)之前可以向?qū)I(yè)的人咨詢(xún)�,因?yàn)檫@樣可以少走彎路,少花錢(qián)�����!

有任何保險(xiǎn)疑問(wèn)����,可以咨詢(xún)我們專(zhuān)業(yè)的保顧團(tuán)隊(duì),專(zhuān)業(yè)的事情�,讓專(zhuān)業(yè)的人來(lái)做,輕松幫你選出合適自己的重疾險(xiǎn)���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情