康惠保旗艦版��,基本保障包含重疾��、輕癥��、中癥責(zé)任�,在此基礎(chǔ)上還可以選擇特種疾病���、身故與全殘�����、投保人豁免等責(zé)任����。總體來說�����,康惠保旗艦版適合對(duì)輕癥���、中癥保障有需求�,追求高性價(jià)比的朋友���。

本文我們將對(duì)康惠保旗艦版進(jìn)行全方位介紹�����,為有投保需求的朋友提供參考��。

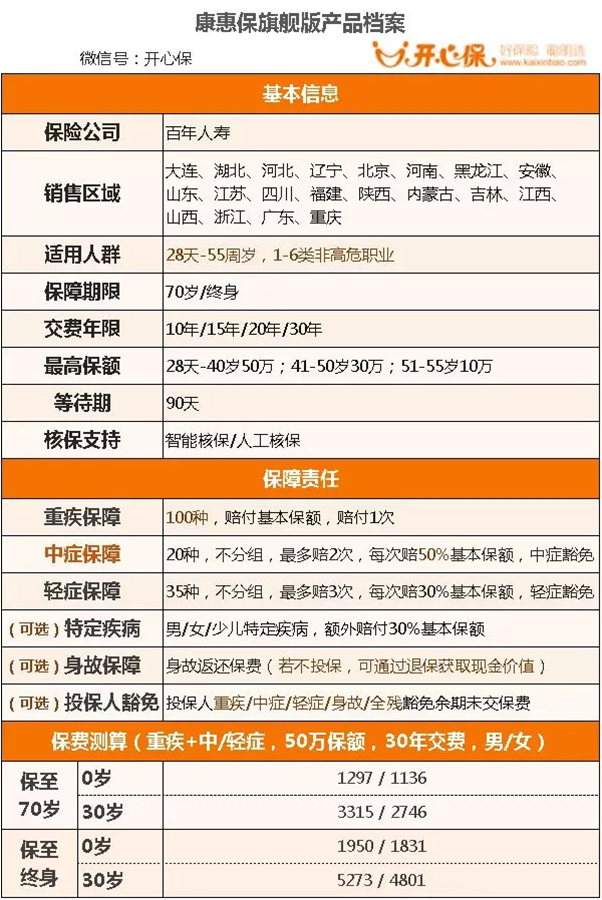

- 康惠保旗艦版產(chǎn)品基本信息

- 康惠保旗艦版深度解析

- 投保建議

1.康惠保旗艦版產(chǎn)品基本信息

康惠保旗艦版基本保障為重疾+輕癥(含豁免)+中癥(含豁免)���,在此基礎(chǔ)上可以自由選擇特定疾病、身故與全殘�����、投保人豁免等保障責(zé)任�����,保障期限有70歲和終身兩種可選。產(chǎn)品基本信息如下:

與其他保障重疾+輕癥�����,或重疾+輕癥+中癥的產(chǎn)品相比����,康惠保旗艦版保障全、保費(fèi)低���,性價(jià)比極致��。但是與不含輕癥的(純重疾)百年康惠保相比,由于增加了輕中癥保障�����,保費(fèi)水平增高�����,適合預(yù)算稍寬裕的朋友在保證充足保額的前提下投保�。

2.康惠保旗艦版深度解析

下面我們將對(duì)百年康惠保旗艦版的保障責(zé)任進(jìn)行解讀����,并結(jié)合其保費(fèi)價(jià)格水平�、核保規(guī)則,進(jìn)行全面評(píng)估��。

1���、保障責(zé)任解讀

①等待期(90天)內(nèi)保障

等待期越短���,消費(fèi)者能更快的獲得保障。一般重疾險(xiǎn)的等待期都是180天����,康惠保旗艦版疾病等待期僅90天(意外無等待期),基本是重疾險(xiǎn)中等待期最短的�����。

等待期內(nèi)因疾病確診輕癥���、中癥��、重疾�,或因病身故/全殘,或等待期內(nèi)已有癥狀��、疾病或病理改變����,等待期后才確診,皆不計(jì)息返還已交保費(fèi)��,同時(shí)合同終止�����。

②基本保障解讀

基本保障:重疾+中癥(豁免)+輕癥(豁免)

重疾:100種重疾�����,賠付基本保額��,賠付1次

康惠保旗艦版為單次賠付重疾險(xiǎn)���,保障重疾100種,保險(xiǎn)行業(yè)協(xié)會(huì)《重大疾病定義規(guī)范》中25種重疾皆包含��,在此不贅述。

中癥:20種��,不分組��,最多賠2次��,每次賠50%基本保額(不占重疾保額)�����,中癥豁免�����。

中癥���,2018年國內(nèi)重疾險(xiǎn)新增概念��,并沒有統(tǒng)一的病種和定義�����。目前市場上的中癥疾病主要有兩種情況:①按照疾病嚴(yán)重程度劃分���,輕癥有余�、重疾不足��,乃為中癥�,其賠付比例也介于重疾與輕癥之間,一般為保額的50%左右�;②直接將部分發(fā)病率較高或治療費(fèi)用較高的疾病,放在中癥里�����,賠付比例提升為保額的50%左右�����。

無論如何��,對(duì)于我們消費(fèi)者而言����,如果不增加保費(fèi),有中癥總是更好的����,因?yàn)橥瑯忧闆r下,賠的錢更多(50%)�����??祷荼F炫灠嫠V邪Y主要包括如下病種:

總得來說,康惠保旗艦版中癥不管是理賠方式(額外給付�����,不占重疾保額)��、病種數(shù)量���、賠付比例�����、賠付次數(shù)還是保費(fèi)豁免���,都表現(xiàn)出足夠的誠意。

輕癥:35種�,不分組,最多賠3次�����,每次賠30%基本保額(不占重疾保額),輕癥豁免

康惠保旗艦版輕癥保障種類��、賠付次數(shù)和賠付比例�,以及自帶輕癥豁免,都是比較有誠意的�����。由于行業(yè)統(tǒng)一的輕癥定義�,康惠保旗艦版保障疾病的質(zhì)量如何,我們可以通過梳理常見高發(fā)輕癥病種的覆蓋情況進(jìn)行評(píng)估:

由上表可知�,康惠保旗艦版常見高發(fā)輕癥基本全部涵蓋,而且����,還特意將其中兩種疾病提到中癥里,賠付比例提升為50%:一個(gè)是近幾年比較高發(fā)的腦血管疾病——輕度腦中風(fēng)后遺癥����;另一個(gè)是將較小面積Ⅲ度燒傷,按照病情嚴(yán)重程度拆分為輕癥(10%-15%)和中癥(15%-20%)�����。

值得一提的是����,康惠保旗艦版輕癥�����、中癥都自帶豁免的,賠付方式都是額外賠付�����,保額互相獨(dú)立�。中癥可賠付2次,輕癥可賠付2次��,意味著輕癥理賠后�����,免交余期未交保費(fèi)�,重疾和中癥的保障還在;同理��,中癥理賠后����,豁免保費(fèi)���,重疾和輕癥保障也不受影響。

增值服務(wù):基本保額20萬及以上可免費(fèi)獲得重疾綠通服務(wù)

投??祷荼O盗挟a(chǎn)品保額20萬及以上的客戶,可享受增值健康服務(wù)項(xiàng)目(如下圖)���,而且���,這些增值服務(wù)每年會(huì)不斷更新和完善。

③可選保障����,要不要選?

康惠保旗艦版可選保障包括:特定疾病���、身故/全殘��、投保人豁免

特定疾?����。耗?女特定重疾����、少兒特定重疾,額外賠付30%基本保額

康惠保旗艦版的特定疾病�,指的特定人群發(fā)病率較高的重大疾病。不同性別�����,生理結(jié)構(gòu)不同�,高發(fā)特定重疾也有差別��,加上少兒群體也有其特殊性����,所以康惠保旗艦版針對(duì)不同群體,特定疾病分為男性特疾�、女性特疾和兒童特定疾病(具體見下圖)��,主要以惡性腫瘤為主����,再加上其他高發(fā)重疾,基本都是治療費(fèi)用比較高的病種����。

注:少兒特定重疾保至保險(xiǎn)人年滿18周歲�;男性/女性特定重疾沒有年齡限制��。

如果投保�����,確診特定疾病����,保險(xiǎn)公司會(huì)在重疾理賠的同時(shí)可以額外提供30%基本保額。那么����,我們需要增加多少保費(fèi)支出呢?以10萬保額���、終身保障���、30年交為例,僅選擇必選保障與同時(shí)附加特定疾病兩種方案�,保費(fèi)對(duì)比如下表:

注:0歲附加特疾同時(shí)包含男性/女性特疾、兒童特疾�����。

成人男性保費(fèi)相差27%左右,女性相差9%左右�;同時(shí)選擇男/女特疾與少兒特疾,0歲男保費(fèi)相差32%�,女寶寶想差11%?����?紤]到所保特疾種類的差異��,基本都在合理范圍內(nèi)���。

建議:如果有惡性腫瘤、心腦血管疾病等家族病史�����,或者有這方面的擔(dān)心���,加點(diǎn)錢投保特定疾病�����,是一個(gè)不錯(cuò)的選擇����。如果不想投保,有高保額需求也可以選擇日后加保���。

身故/全殘:返還累計(jì)已交保費(fèi)

身故或全殘返還累計(jì)已交保費(fèi)�����,是為很多人希望保費(fèi)能返還而設(shè)計(jì)的���。如果不投保身故或全殘,被保險(xiǎn)人因非重疾原因身故��,可以通過退保獲取現(xiàn)金價(jià)值�。其實(shí)不管是累計(jì)已交保費(fèi)還是現(xiàn)金價(jià)值,對(duì)于家庭頂梁柱來說��,都是不夠用的��,終歸需要再投保一份足額的定期壽險(xiǎn)加強(qiáng)保障����。而且�����,隨著通貨膨脹����,幾十年后不管是累計(jì)已交保費(fèi)還是現(xiàn)金價(jià)值���,其購買力都會(huì)大大縮水�����。

建議:不投保�����。如果預(yù)算寬裕,可以把重疾險(xiǎn)���、定期壽險(xiǎn)保額都做夠�,為了返還保費(fèi)而多花錢��,沒有必要���。

投保人豁免:投保人重疾/中癥/輕癥/身故/全殘豁免余期未交保費(fèi)

康惠保旗艦版可以提供投保人重疾�����、中癥���、輕癥����、身故�����、全殘豁免����,一旦基本保障的投保人(投被保人非同一人方可投保)符合條件,即可豁免余期未交保費(fèi)���,等待期90天�����。

建議:如果投保人符合健康告知��、職業(yè)告知等�����,附加投保人豁免也是不錯(cuò)的���,需要注意的是����,投保人無法進(jìn)行智能核?���;蛉斯ず吮#绻环弦?��,不要強(qiáng)投����。(投保人豁免屬于錦上添花�����,如果不能投保�,只要家人都買了足夠的保額,也沒什么遺憾����。)

2、保費(fèi)價(jià)格

下表是我們整理的(重疾+輕癥/中癥)類市場熱銷消費(fèi)型重疾險(xiǎn)產(chǎn)品���。很容易能夠看出�,與其他保輕癥(中癥)消費(fèi)型重疾險(xiǎn)相比�,康惠保旗艦版在增加中癥的基礎(chǔ)上,保費(fèi)價(jià)格優(yōu)勢依然十分明顯���。

3���、核保規(guī)則

康惠保旗艦版提供智能核保及人工核保之后,核保非常寬松���,尤其是乙肝病毒攜帶�、甲狀腺結(jié)節(jié)及乳腺結(jié)節(jié)���,與市場一般產(chǎn)品相比��,突破很大:

①乙肝病毒攜帶

我國是乙肝大國��,但是市場上對(duì)乙肝要求寬松的重疾險(xiǎn)并不多見����。康惠保旗艦版對(duì)未曾出現(xiàn)過乙肝小三陽��、乙肝大三陽�����、或HBV-DNA檢查異常����、或被診斷為慢性肝炎的乙肝病毒攜帶者,只要肝功能檢測值不超過正常值的1.5倍�����,就能標(biāo)準(zhǔn)體投保�����。

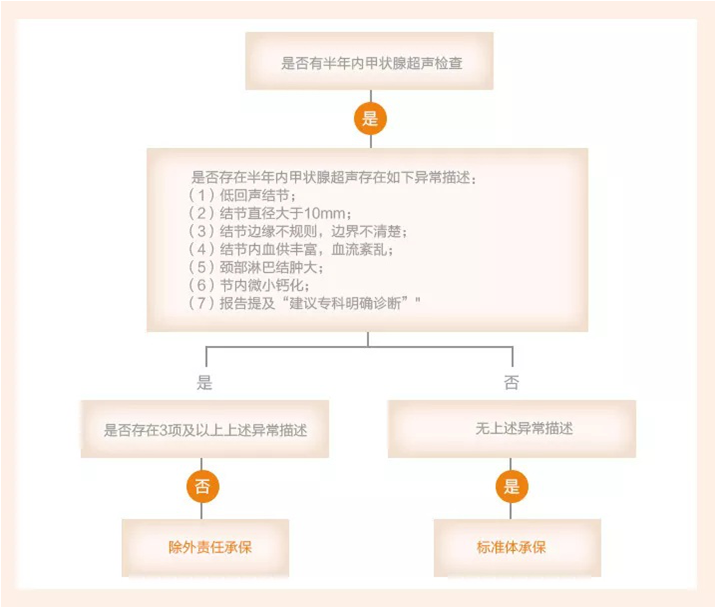

②甲狀腺結(jié)節(jié)

由于近幾年甲狀腺癌高發(fā)���,不管是醫(yī)療險(xiǎn)還是重疾險(xiǎn)��,大都聞之色變����,甚至直接拒保����。康惠保旗艦版根據(jù)結(jié)節(jié)的不同發(fā)展程度����,采取不同的核保策略,放寬很多(如下圖所示):(1)半年內(nèi)做過超聲檢查���,且沒有智能核保所列的任何一種異常情況���,可直接標(biāo)準(zhǔn)體承保(即與無甲狀腺結(jié)節(jié)的客戶一樣享有保障);(2)對(duì)于智能核保所列的異常項(xiàng)�,存在不超過3項(xiàng),可除外責(zé)任承保�。

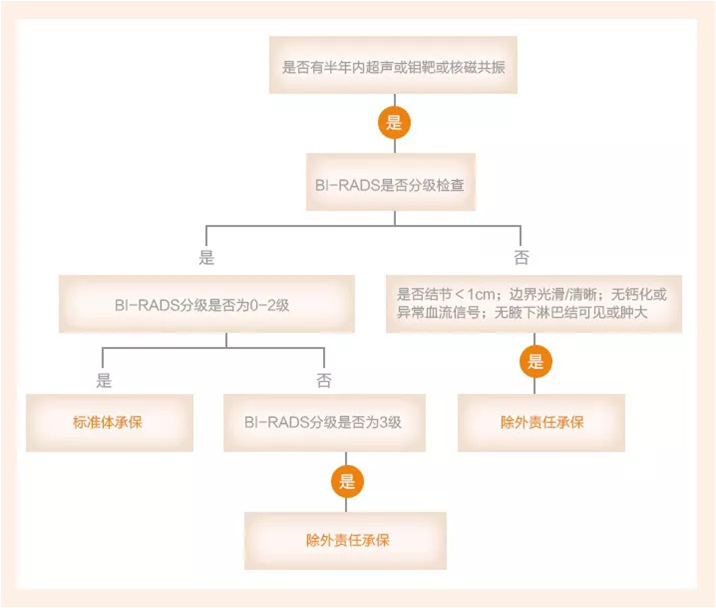

③乳腺結(jié)節(jié)

由于工作、生活壓力較大�,很多女性都有乳腺相關(guān)疾病。乳腺增生、乳腺小葉增生可直接通過智能核保��,而乳腺結(jié)節(jié)只要半年內(nèi)進(jìn)行過超聲檢查�����,BI-RADS分級(jí)為0-2級(jí)��,就能按標(biāo)準(zhǔn)體承保(如下)����。

除上述三種疾病之外,康惠保旗艦版也為存在子宮肌瘤���、胃炎��、高血糖����、高血壓���、高血脂等問題的客戶提供了標(biāo)準(zhǔn)體承保的可能�。而且承保職業(yè)非常廣泛��,除涉及或接觸危險(xiǎn)物的職業(yè)外的1-6類職業(yè),皆可投保���,可以滿足絕大多數(shù)客戶的需求���。

3.投保建議

總的來說��,康惠保旗艦版是一款保障全面��、性價(jià)比極致的消費(fèi)型重疾險(xiǎn)�����。重疾�、輕癥、中癥保障誠意十足�,保費(fèi)價(jià)格直觸市場底價(jià),核保非常寬松����,能夠滿足多數(shù)消費(fèi)者的投保需求,選這款肯定沒錯(cuò)�。

對(duì)于可選責(zé)任,這里說明一下:如果預(yù)算充足�����,附加特定疾病也是不錯(cuò)的選擇,但特定疾病并不是必須項(xiàng)���;而身故/全殘返還已交保費(fèi)這一項(xiàng)����,并不值得增加保費(fèi)支出���;投保人豁免����,如果投保人能通過健康告知����,是可以投保的。不過�,如果投保人已經(jīng)買過重疾險(xiǎn),或是無法通過健康告知����,也不必強(qiáng)求。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情