人們生活水平的提高的同時(shí)���,社會(huì)老齡化問(wèn)題卻在加劇���。很多年輕人已經(jīng)意識(shí)到,家中的老人一旦患病,巨額的醫(yī)療費(fèi)用很容易讓家庭一夜返貧���。尤其是生活壓力較大的一、二線城市家庭���,子女的教育支出、上百萬(wàn)的房貸車(chē)貸,再加上父母患病的治療費(fèi)用���,很容易讓家庭經(jīng)濟(jì)陷入困境。即使家庭積蓄能勉強(qiáng)湊齊治療費(fèi)用,還是會(huì)影響到家庭成員未來(lái)的生活品質(zhì)���。

所以���,從家庭風(fēng)險(xiǎn)管控的角度看,只有父母也擁有一份抵御疾病與意外風(fēng)險(xiǎn)的保障���,這個(gè)家庭的財(cái)務(wù)狀況才算“穩(wěn)定”。為了解決如何為父母購(gòu)買(mǎi)保險(xiǎn)的問(wèn)題���,我們從專業(yè)���、客觀的角度寫(xiě)下這篇文章,希望能給你帶來(lái)啟示���。本文將從以下三個(gè)部分展開(kāi):

l 解惑篇:為父母買(mǎi)保險(xiǎn)���,都會(huì)遇到什么問(wèn)題?

l 理論篇:50歲到65歲保險(xiǎn)怎么買(mǎi)���?

l 實(shí)戰(zhàn)篇:預(yù)算有限,怎么給父母買(mǎi)保險(xiǎn)最劃算���?

一���、解惑篇:為父母買(mǎi)保險(xiǎn),都會(huì)遇到哪4種問(wèn)題?

年輕健康的人購(gòu)買(mǎi)保險(xiǎn)很容易���。但是要為父母購(gòu)買(mǎi)一份保險(xiǎn)���,最先考慮的問(wèn)題并不是“哪個(gè)產(chǎn)品更好”���,而是“我的父母是否還能買(mǎi)保險(xiǎn)”。

保險(xiǎn)公司不是慈善機(jī)構(gòu)���。當(dāng)你感覺(jué)父母的身體健康每況愈下���,并且擔(dān)心父母患病而增加家庭開(kāi)銷(xiāo)時(shí)���,他們往往已經(jīng)失去了購(gòu)買(mǎi)保險(xiǎn)的資格。因此���,給父母買(mǎi)保險(xiǎn),一定要趁早���。通常,老年人購(gòu)買(mǎi)保險(xiǎn)會(huì)面臨以下4個(gè)問(wèn)題:

1���、年齡超過(guò)限制

一般情況下���,重疾險(xiǎn)投保年齡要求在60歲以下���;百萬(wàn)醫(yī)療險(xiǎn)投保年齡要求在65歲以下���。只有防癌險(xiǎn)���、意外險(xiǎn)會(huì)寬松點(diǎn),一般限制在80歲以下���。

2���、不符合健康告知

只有身體健康,才可以購(gòu)買(mǎi)保險(xiǎn)���。這里所說(shuō)的身體健康指:

l 未患過(guò)呼吸類(lèi)疾?��。òㄏ⒅夤苎住⑺吆粑系K���、肺結(jié)核等)���;

l 未患過(guò)心腦血管類(lèi)疾病(包括高血壓���、心絞痛等)���;

l 未患過(guò)消化系統(tǒng)疾?��。òc胃出血、肝炎等)與腎、膀胱及泌尿及生殖系統(tǒng)疾?��。òㄌ悄虿?��、腎結(jié)石���、甲狀腺疾病等);

l 未患過(guò)神經(jīng)或精神系統(tǒng)疾?��。òㄒ钟?��、精神分裂、焦慮���、自閉���、長(zhǎng)期頭痛等);

l 未患過(guò)背部、脊椎���、肌肉及關(guān)節(jié)疼痛等疾?��。?/span>

l 未患過(guò)癌癥或腫瘤���、腫塊等(腫瘤���、腫塊已完全切除可視情況而定);

l 未患過(guò)部分女性疾?��。ò▽m頸���、子宮、輸卵管���、陰道���、卵巢或乳房的手術(shù)及治療,部分器官可除外承保���,即不保障某一個(gè)特定器官)���。

實(shí)話講,年已近中老年的父母���,出現(xiàn)三高���、糖尿病都很常見(jiàn)。假如你的父母身體健康���,或是很久未體檢���,也不知道身體有什么問(wèn)題,那么恭喜你���,你還有機(jī)會(huì)為父母購(gòu)買(mǎi)保險(xiǎn)���。

如果患過(guò)以上疾病,很可能面臨除外責(zé)任或者拒保���。選擇產(chǎn)品時(shí)只能依據(jù)健康情況���,退而求其次���。

*補(bǔ)充:被保人吸煙可能面臨拒保或加費(fèi)���。為父母投保的保費(fèi)已經(jīng)很高���,如果再有加費(fèi),未免會(huì)讓人承擔(dān)不起���。

3���、最高保額限制

無(wú)論購(gòu)買(mǎi)重疾險(xiǎn)還是防癌險(xiǎn),都會(huì)有保額的限制���。因?yàn)殡S著年齡增長(zhǎng)���,罹患重疾風(fēng)險(xiǎn)加大,保險(xiǎn)公司也會(huì)控制自己的風(fēng)險(xiǎn)���。

尤其是重疾險(xiǎn)���,保額一般限制在20萬(wàn)以內(nèi)���。

4、保障的杠桿價(jià)值低

父母年齡大���,風(fēng)險(xiǎn)高,同樣的保費(fèi)���,保額低���。如果再為父母買(mǎi)傳統(tǒng)的儲(chǔ)蓄型(返還型)重疾險(xiǎn),實(shí)際累交的保費(fèi)和保額相差無(wú)幾���。幾乎就等同于拿自己的錢(qián)保自己���,根本起不到保險(xiǎn)以小博大的作用。所以我建議為父母購(gòu)買(mǎi)保險(xiǎn)時(shí)���,選擇消費(fèi)型產(chǎn)品���。

對(duì)于很多普通家庭來(lái)講���,可能經(jīng)濟(jì)支柱的保險(xiǎn)還沒(méi)有配置齊全。所以���,給老年人配置保險(xiǎn)更要考慮預(yù)算問(wèn)題���,保證把錢(qián)花在刀刃上。

*提示:一定要提醒父母不要將大量資金用于購(gòu)買(mǎi)長(zhǎng)期理財(cái)產(chǎn)品���。把錢(qián)放在流動(dòng)性較好的短期投資中即可���,以便在應(yīng)急時(shí)可以及時(shí)取出。

二���、理論篇:50歲到65歲保險(xiǎn)怎么買(mǎi)���?

帶著怎樣為父母買(mǎi)保險(xiǎn)的問(wèn)題,我們順便看一下應(yīng)該為父母購(gòu)買(mǎi)哪些保險(xiǎn)(排名分先后):

1���、意外險(xiǎn)

老年人腿腳不便���,容易磕碰���。意外險(xiǎn)是最容易購(gòu)買(mǎi)也最便宜的保險(xiǎn)之一,所以我們建議購(gòu)買(mǎi)���。同時(shí)產(chǎn)品一定要在保障意外身故與傷殘的基礎(chǔ)上���,附加醫(yī)療與住院津貼責(zé)任。

2���、百萬(wàn)醫(yī)療險(xiǎn)

百萬(wàn)醫(yī)療險(xiǎn)是一種報(bào)銷(xiāo)型的消費(fèi)險(xiǎn)。投保人每年只需要交數(shù)百元保費(fèi)���,就可享受少則一百萬(wàn)���、多則數(shù)百萬(wàn)的醫(yī)療保障。百萬(wàn)醫(yī)療險(xiǎn)的保障范圍不限疾病種類(lèi)���,只要在產(chǎn)品限定的醫(yī)療機(jī)構(gòu)就診���,就可以獲得住院、手術(shù)���、治療���、藥品費(fèi)等賠償���。此外,醫(yī)保的賠付有很多限制���,如私立醫(yī)院���、進(jìn)口藥、先進(jìn)療法的費(fèi)用都不在賠償范圍之內(nèi)���。百萬(wàn)醫(yī)療險(xiǎn)保障范圍全���,賠償上限高,很好的解決了這些問(wèn)題���。

百萬(wàn)醫(yī)療險(xiǎn)價(jià)格低���,杠桿作用大。對(duì)于老年人���,選擇百萬(wàn)醫(yī)療險(xiǎn)作為開(kāi)端是一件很容易事���。

*說(shuō)明:百萬(wàn)醫(yī)療險(xiǎn)的保費(fèi)每年都會(huì)增長(zhǎng)���,而且無(wú)法保證長(zhǎng)期續(xù)保。所以如果是年輕人為自己購(gòu)買(mǎi)保險(xiǎn)���,它只適合作為醫(yī)保的補(bǔ)充���。

3、重疾險(xiǎn)

在預(yù)算充裕���,且符合健康告知的前提下,我認(rèn)為給父母購(gòu)買(mǎi)一份重疾險(xiǎn)也是一個(gè)不錯(cuò)的選擇���。其保證續(xù)保���,而且保費(fèi)不會(huì)增長(zhǎng)。

如果父母重疾險(xiǎn)保額達(dá)到10萬(wàn)���,再加上百萬(wàn)醫(yī)療險(xiǎn)���,還有一般城市醫(yī)保的報(bào)銷(xiāo)上限20萬(wàn)���,不僅提升了患者治愈的信心,也可以保證孩子能泰然地面對(duì)高昂的醫(yī)療費(fèi)用���。

在購(gòu)買(mǎi)時(shí)���,要選擇繳費(fèi)期長(zhǎng)的,這樣可以用更少的保費(fèi)獲得更高的保額���。

4���、防癌險(xiǎn)

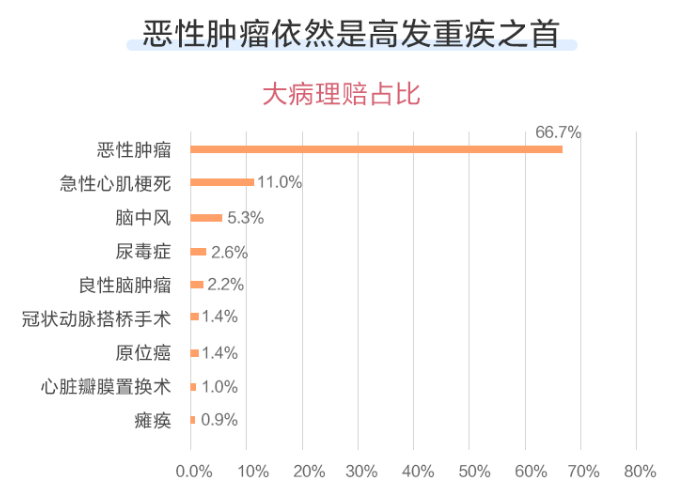

因?yàn)榉腊╇U(xiǎn)一般對(duì)三高、糖尿病���、風(fēng)濕等健康狀況沒(méi)做要求���。同時(shí)癌癥在重疾理賠中占比高達(dá)66.7%,所以防癌險(xiǎn)對(duì)無(wú)法購(gòu)買(mǎi)百萬(wàn)醫(yī)療險(xiǎn)���、重疾險(xiǎn)���,或預(yù)算有限的人來(lái)說(shuō)���,是非常好的第二選擇。

按照理賠方式���,防癌險(xiǎn)常分為兩種:①給付型的防癌險(xiǎn)���,其與重疾險(xiǎn)類(lèi)似,區(qū)別是只保癌癥���;報(bào)銷(xiāo)型的百萬(wàn)防癌險(xiǎn)���,與百萬(wàn)醫(yī)療險(xiǎn)類(lèi)似。其中���,前者不用擔(dān)心續(xù)保問(wèn)題,后者保障上限高���,產(chǎn)品性價(jià)比高���。

所以���,我們的產(chǎn)品購(gòu)買(mǎi)優(yōu)先級(jí)建議是:

三、實(shí)戰(zhàn)篇:預(yù)算有限���,怎么給父母買(mǎi)保險(xiǎn)最劃算���?

給父母買(mǎi)保險(xiǎn)是件好事,同時(shí)也要考慮生活開(kāi)支���。

我們建議家庭總保費(fèi)支出在家庭收入的10%左右為宜���。千萬(wàn)不要因?yàn)橘?gòu)買(mǎi)保險(xiǎn)影響了家庭的生活品質(zhì)。

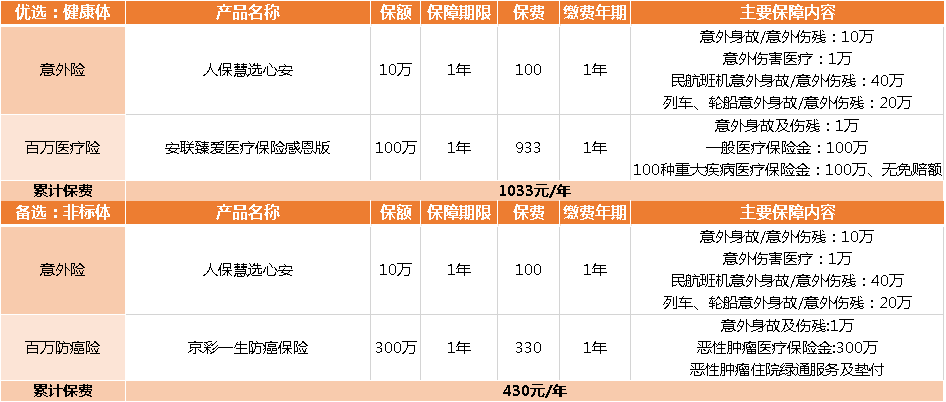

我們以50歲男性為例(有社保)���,針對(duì)健康體���,以及無(wú)法投保重疾險(xiǎn)的人,做了以下3組保障方案:

1���、基礎(chǔ)版

在10萬(wàn)保額人?��;圻x心安的基礎(chǔ)上���,配合安聯(lián)臻愛(ài)感恩版,或京彩一生防癌險(xiǎn)���,能滿足被保人的基礎(chǔ)保障需求���。不足是,百萬(wàn)醫(yī)療險(xiǎn)���、百萬(wàn)防癌險(xiǎn)無(wú)法保證長(zhǎng)期續(xù)保���。

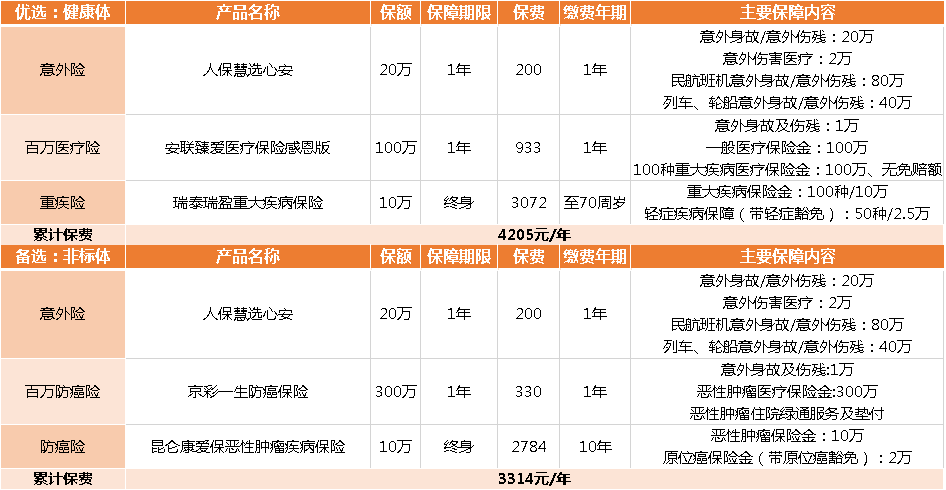

2、升級(jí)版

10萬(wàn)保額人?��;圻x心安+百萬(wàn)保額安聯(lián)臻愛(ài)感恩版/京彩一生防癌險(xiǎn)+10萬(wàn)保額瑞泰瑞盈/德華安顧孝親寶保至70歲���,能滿足被保人的基礎(chǔ)保障需求。且重疾險(xiǎn)不用擔(dān)心續(xù)保問(wèn)題���,適合有一定預(yù)算的家庭。

3、豪華版

10萬(wàn)保額人?��;圻x心安+百萬(wàn)保額安聯(lián)臻愛(ài)感恩版/京彩一生防癌險(xiǎn)+10萬(wàn)保額瑞泰瑞盈/德華安顧孝親寶保終身���,能滿足被保人的基礎(chǔ)保障需求。且重疾險(xiǎn)不用擔(dān)心續(xù)保問(wèn)題���,適合有一定預(yù)算的家庭���。

這里要再次強(qiáng)調(diào),對(duì)于普通人來(lái)講���,可能很多家庭經(jīng)濟(jì)支柱的保險(xiǎn)還沒(méi)有配置齊全���,在給老年人配置保險(xiǎn)時(shí),一定要考慮預(yù)算問(wèn)題���,把錢(qián)花在刀刃上���。

*補(bǔ)充說(shuō)明:如果年齡超過(guò)60周歲購(gòu)買(mǎi)意外險(xiǎn),還可以選擇退休樂(lè)-老人綜合意外險(xiǎn)���,保障也很全面���。

小結(jié)

講了這么多���,不知道各位是否已經(jīng)想拿起電話關(guān)懷一下最疼愛(ài)我們的人?事實(shí)上���,像我們這代獨(dú)生子女���,可能真的不知道父母的身體近況如何。曾經(jīng)總是把你抗在肩上的父親���,現(xiàn)在可能走路腿都會(huì)痛���;一直在家洗衣做飯的母親,可能腰都累得直不起來(lái)���。他們那個(gè)年代���,保險(xiǎn)還沒(méi)有普及。現(xiàn)在他們老了���,就連他們自己都擔(dān)心成為我們的負(fù)擔(dān)���。

如果你的家庭經(jīng)濟(jì)條件允許,預(yù)算相對(duì)充足���,建議為父母購(gòu)買(mǎi)保險(xiǎn)���,不僅能在風(fēng)險(xiǎn)來(lái)臨時(shí)減輕家庭經(jīng)濟(jì)壓力,還能讓父母感受到子女的孝心與關(guān)愛(ài)���。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情