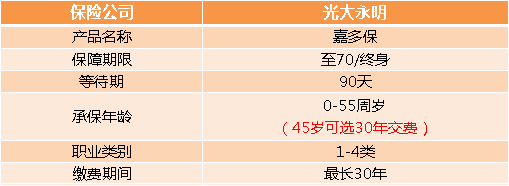

2019年�����,重疾險(xiǎn)市場(chǎng)一片火熱���,市面上涌現(xiàn)出一大批可圈可點(diǎn)的產(chǎn)品�����。今天�����,我們就來(lái)介紹一款“王炸級(jí)”的多次賠付重疾險(xiǎn)——光大永明嘉多保重大疾病保險(xiǎn)(以下簡(jiǎn)稱“嘉多保重疾險(xiǎn)”)���。

光大永明人壽保險(xiǎn)有限公司的股東是由中國(guó)光大集團(tuán)�����、加拿大永明金融集團(tuán)�、中兵投資管理有限責(zé)任公司和鞍山鋼鐵集團(tuán)公司組成��。全國(guó)有22家省級(jí)分公司�、超過(guò)157家分支網(wǎng)點(diǎn),公司實(shí)力雄厚�����,還有央企作為信用背書(shū)�����。

嘉多保重疾險(xiǎn)不僅承保公司實(shí)力背景雄厚,而且健康告知寬松��、繳費(fèi)方式靈活���、保障責(zé)任全面�、產(chǎn)品性價(jià)比高��,可以有效避免重疾賠付后保障裸奔的發(fā)生���,堪稱多次賠付重疾險(xiǎn)界的良心之作�����。

下面����,我就從三方面解析嘉多保重疾險(xiǎn)�����,一起看看這款產(chǎn)品到底值不值得買(mǎi):

l 嘉多保重疾險(xiǎn)的投保規(guī)則

l 嘉多保重疾險(xiǎn)的保障責(zé)任

l 嘉多保重疾險(xiǎn)的保費(fèi)測(cè)算

l 投保建議

一����、投保規(guī)則——寬松、靈活

一款重疾險(xiǎn)�����,最重要的就是盡可能讓更多人可以投保���,這才能體現(xiàn)出保險(xiǎn)的社會(huì)價(jià)值�。怎樣才能讓更多人投保����?就是保險(xiǎn)公司在風(fēng)險(xiǎn)控制允許的情況下,盡可能降低客戶投保的限制門(mén)檻�����,包括健康告知����、投保年齡、繳費(fèi)方式等��。

嘉多保重疾險(xiǎn)的投保規(guī)則亮點(diǎn)分析如下:

1����、健康告知寬松:健康告知僅7條�,還支持智能核保��、人工核保��。

只有7條健康告知的嘉多保重疾險(xiǎn)���,在多次賠付重疾險(xiǎn)里算是非常友好了����。對(duì)于無(wú)法通過(guò)健告的人群���,嘉多保重疾險(xiǎn)還支持智能核保�����,而且核保條件比較寬松�。

舉兩個(gè)例子:常見(jiàn)的甲狀腺結(jié)節(jié)����、乳腺結(jié)節(jié)��,只要是二級(jí)及以下,均有機(jī)會(huì)以標(biāo)準(zhǔn)體承保��,一些同類產(chǎn)品是做除外責(zé)任的�;高血壓只要收縮壓不超過(guò)150mmHg,舒張壓不超過(guò)100mmHg��,就不影響�,一些同類產(chǎn)品要求在140/90mmHg以下。

2�����、可選繳費(fèi)期限長(zhǎng):45歲也能30年繳���,極大降低了保費(fèi)壓力�。

對(duì)于年齡超過(guò)40歲的客戶來(lái)說(shuō)��,買(mǎi)多次賠付重疾險(xiǎn)的經(jīng)濟(jì)壓力還是很大的��。不僅因?yàn)槠淠挲g大�����,導(dǎo)致保費(fèi)高�����、杠桿價(jià)值低,還因?yàn)閷?duì)于40歲以上的客戶����,大部分重疾險(xiǎn)只能選10年交,或者20年交���。

選擇嘉多保重疾險(xiǎn)�,這將不再是個(gè)問(wèn)題����。因?yàn)槟呐率?strong>45周歲的客戶,也可以30年繳費(fèi)�����!

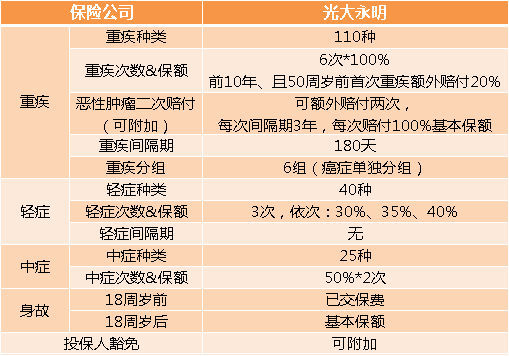

二����、保障責(zé)任——重疾分組合理&還可附加惡性腫瘤多次賠付

除了投保規(guī)則非常友好,嘉多保重疾險(xiǎn)的保障責(zé)任也做到了無(wú)死角��。接下來(lái)�����,我們?cè)賮?lái)看下嘉多保重疾險(xiǎn)的保障責(zé)任:

在產(chǎn)品形態(tài)上�,嘉多保是一款必選責(zé)任涵蓋了輕癥、中癥���、重疾���、身故/高殘/疾病終末期、輕/中/重疾豁免的多次賠付型重疾險(xiǎn)�。其中,輕癥/中癥責(zé)任覆蓋常見(jiàn)高發(fā)輕癥�����,賠付比例較高���。此外���,還可附加癌癥多次賠付和投保人豁免責(zé)任。

嘉多保重疾險(xiǎn)的保障責(zé)任主要有以下兩個(gè)亮點(diǎn):

1����、重疾分組合理:110種疾病�����,共分6組����,各組間隔期180天����,最高可賠6次,每次賠付100%基本保額���。如果在保單生效后的前十年�����,且被保人50周歲前發(fā)生重疾����,首次理賠的基本保額還將額外增加20%���。

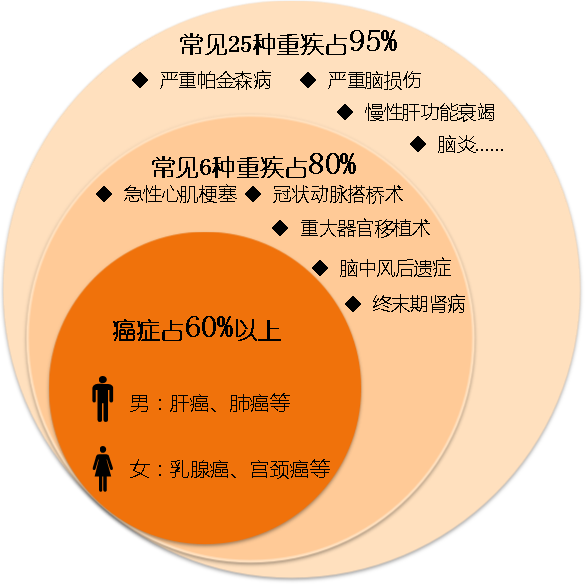

說(shuō)到重疾分組�����,就一定要講一下重疾險(xiǎn)的保障病種�。

保險(xiǎn)行業(yè)協(xié)會(huì)統(tǒng)一劃定了必須保障的25種重大疾病。在重疾險(xiǎn)理賠案件中��,這25種疾病的理賠占比高達(dá)95%���。具體如下:

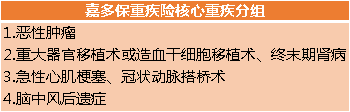

嘉多保重疾險(xiǎn)將其中6種最高發(fā)的重疾合理分組,尤其將重疾理賠率最高的惡性腫瘤單獨(dú)為一組�,對(duì)被保人非常友好。

2�、惡性腫瘤保障友好全面:嘉多保重疾險(xiǎn)還可另選惡性腫瘤三次賠付責(zé)任,包含新發(fā)��、復(fù)發(fā)��、轉(zhuǎn)移�����、持續(xù)���,間隔期3年�。首次發(fā)生惡性腫瘤���,除了主險(xiǎn)賠付基本保額外��,還將100%返還這個(gè)附加責(zé)任的已交保費(fèi)�。第二、第三次發(fā)生惡性腫瘤���,將繼續(xù)賠付100%基本保額�����。

隨著重疾發(fā)生率的提高�����,與醫(yī)療水平的進(jìn)步���,包括癌癥在內(nèi)的很多重疾都變成可以控制的“慢性病”。嘉多保重疾險(xiǎn)不僅重疾可多次賠付�,而且能附加多次防癌責(zé)任,這樣的產(chǎn)品形態(tài)���,也將成為重疾險(xiǎn)進(jìn)化的一個(gè)潮流��。

除了保障責(zé)任���,所有被保人還可以享受貼心的增值服務(wù):如果在等待期后首次確診重疾或疑似重疾�����,就可以免費(fèi)享有一次“光之翼•護(hù)佑天使”健康服務(wù)�����。

這項(xiàng)服務(wù)覆蓋全國(guó)341個(gè)城市1629家醫(yī)院,包含“重疾前期咨詢”���、“重疾求醫(yī)就診”和“重疾后續(xù)治療”三個(gè)不同階段的全流程服務(wù)����,專門(mén)解決眼下醫(yī)療資源緊缺的問(wèn)題��,為有需要的客戶提供專家預(yù)約���、住院協(xié)調(diào)�、優(yōu)先手術(shù)等增值服務(wù)�����,解除重疾風(fēng)險(xiǎn)的后顧之憂。

當(dāng)然�����,沒(méi)有十全十美的保險(xiǎn)�����,每個(gè)產(chǎn)品都會(huì)不足的地方����。對(duì)嘉多保重疾險(xiǎn)而言,保障責(zé)任有兩個(gè)瑕疵:①輕癥保障中的心血管疾病存在隱形分組�,這其實(shí)是重疾險(xiǎn)輕癥多次賠付責(zé)任普遍存在的一個(gè)特點(diǎn)。②輕癥保障中的皮膚癌不含惡性黑色素瘤�����,按中國(guó)政府網(wǎng)的數(shù)據(jù)顯示�,黑色素瘤在白種人較為常見(jiàn),目前我國(guó)統(tǒng)計(jì)發(fā)生率僅為十萬(wàn)分之一�。如果看中這一點(diǎn),可以選擇輕癥含惡性黑色素瘤的重疾險(xiǎn)�。

三�����、嘉多保重疾險(xiǎn)的保費(fèi)測(cè)算

前面我們已經(jīng)了解了�����,嘉多保重疾險(xiǎn)是一款可附加癌癥多次賠付的“重疾多次賠付+身故保障”的重疾險(xiǎn)�。我們?cè)倏匆幌滤谋YM(fèi)測(cè)評(píng):

比起重疾單次賠付重疾險(xiǎn)�����,嘉多保重疾險(xiǎn)的保費(fèi)還是要高出不少�����。盡管嘉多保重疾險(xiǎn)保障全面�,但并沒(méi)有任何一款產(chǎn)品可以適合所有人���,投保還是要看個(gè)人的保障需求��,與家庭的保費(fèi)預(yù)算狀況����,適合自己的才是最好的。

四��、投保建議

對(duì)于考慮投保嘉多保重疾險(xiǎn)的朋友����,我們給出以下建議:

①如果有家族病史,比如多個(gè)家庭成員曾罹患過(guò)不同的重疾�,那么投保嘉多保重疾險(xiǎn)是有必要的。

②如果預(yù)算充裕�����,且看重多次賠付的功能�,投保嘉多保重疾險(xiǎn),是一個(gè)非常不錯(cuò)的選擇����。

③如果預(yù)算有限,建議把錢(qián)花在刀刃上���,不能盲目追求高保障而影響家庭生活品質(zhì)����。我們建議選擇康惠保(純重疾)���,或康惠保旗艦版(含輕癥��、中癥責(zé)任)��,先把首次賠付的保額買(mǎi)足��。等預(yù)算充裕之后����,再考慮加保多次賠付的重疾險(xiǎn)。

首次關(guān)注立得50積分

首次關(guān)注立得50積分 下載APP投??旖菔⌒?/p>

下載APP投??旖菔⌒?/p>

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情