摘要:世界老齡化問題日趨嚴(yán)重,隨著年齡的不斷增長�����,人的身體機(jī)能開始退化�����,尤其是老年人,因此發(fā)生重大疾病的概率直線上升�����。健康老齡化行動(dòng)計(jì)劃也將成為我國的重中之重�����。

擔(dān)心自己罹患重疾的同時(shí)�����,同時(shí)也需要給自己準(zhǔn)備一份重疾險(xiǎn)�����。

有些保險(xiǎn)真不是想買就能買,很多保險(xiǎn)�����,尤其是重疾險(xiǎn)都會(huì)限定投保年齡�����,要么健康告知不通過,要么保額不能買太高�����。

保險(xiǎn)買的就是保額�����,如果保額買的少,加之保費(fèi)又貴�����,很有可能出現(xiàn)保費(fèi)倒掛的現(xiàn)象。

近期�����,中華人壽推出了一款中華新生活多倍重大疾病保險(xiǎn)

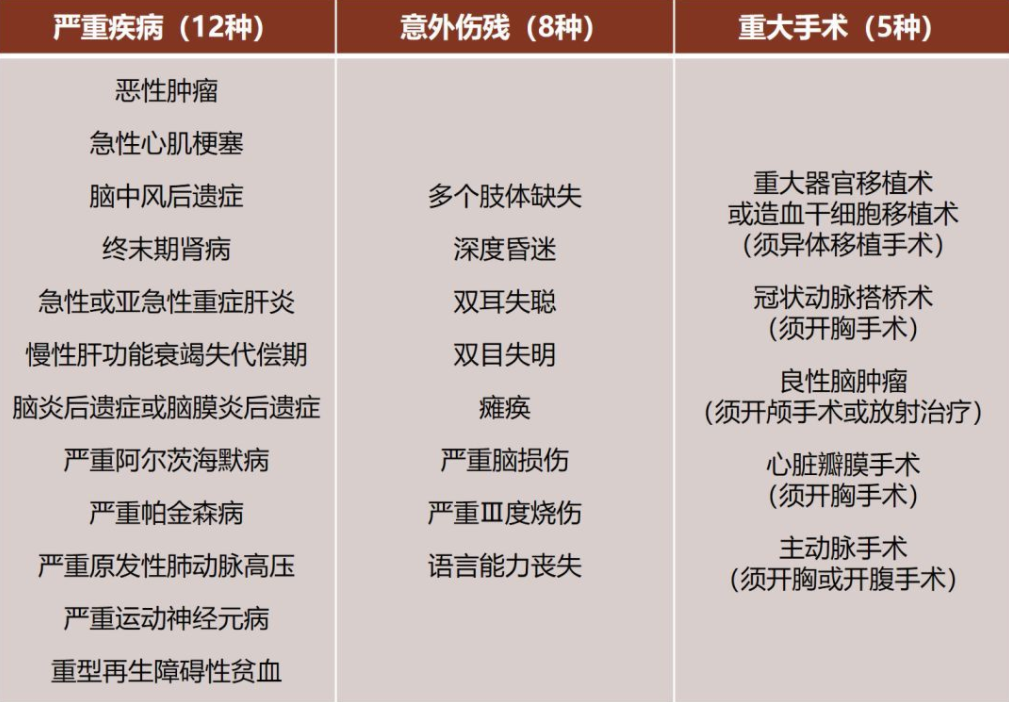

這是一款專門為45-65周歲人群量身定制的一款重大疾病保險(xiǎn)�����。可保終身重疾保障�����。100種重大疾病和35種輕度疾病�����,其中重大疾病分6組最多可賠6次�����,每次賠付100%基本保額。

保障如何

①重大疾病保障

重大疾病最高能賠180萬�����。

②疾病分組合理

不僅將惡性腫瘤—重度單獨(dú)分組�����,而且高發(fā)心血管重大疾病�����、腦中風(fēng)后遺癥等高發(fā)重疾位于不同分組�����。

③高發(fā)輕度疾病保障

這款產(chǎn)品對于高發(fā)輕癥的覆蓋是相當(dāng)不錯(cuò)的�����,可賠付20%的基本保額�����。包含了像原位癌�����、輕度腦中風(fēng)等高發(fā)疾病,提高了獲賠率。

④職業(yè)限制少

支持1-6類職業(yè)投保�����,其中5-6類職業(yè)的投保�����,需要客戶選好自己的職業(yè),然后交由保險(xiǎn)公司進(jìn)行審核�����,通過后加費(fèi)承保�����。

⑤健康告知更靈活

比如高血壓等疾病會(huì)放寬要求�����,對老年人投保更友好�����,

小結(jié):

想要為高齡人群投保的話,建議選擇這款產(chǎn)品�����。

在重大疾病保障上�����,這款產(chǎn)品不僅可多次賠付�����,而且還能支持45-65歲中老年人投保�����。且保費(fèi)還不貴�����,重疾分組也合理�����,是款值得入手的好產(chǎn)品。

想了解更多產(chǎn)品詳情�����,可聯(lián)系開心保在線保險(xiǎn)顧問�����,為您答疑解惑�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情