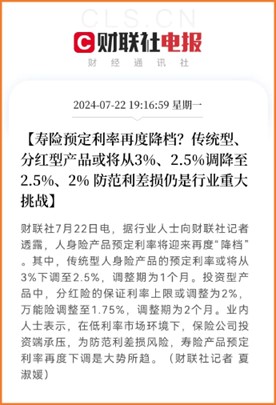

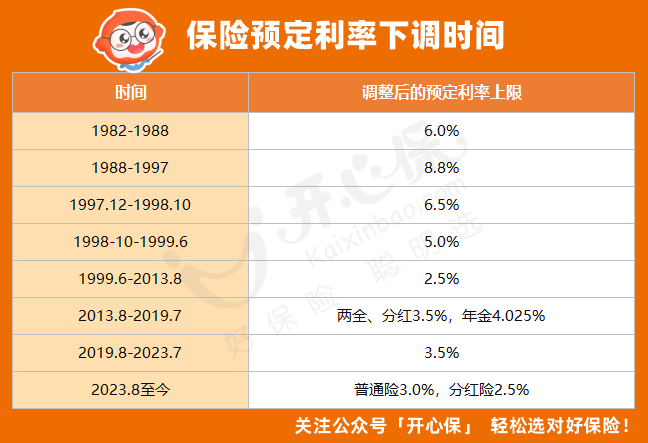

預(yù)定利率下調(diào)的消息這兩年是越來越頻繁。

2019年還是年金險(xiǎn)4.025%���,

2020年���,預(yù)定利率就降到了3.5%,

去年8月份���,預(yù)定利率再度降到3.0%,這才剛過去一年���,即將下調(diào)的號(hào)角又吹響了���。

如此頻繁的動(dòng)作,對(duì)我們來說到底意味著什么?保險(xiǎn)真的會(huì)漲價(jià)嗎���?面對(duì)預(yù)定利率下調(diào)���,普通人能做點(diǎn)什么?

更多詳細(xì)解讀���,可直接掃描二維碼咨詢開心保在線顧問老師���,獲取1對(duì)1服務(wù)↓↓

利率下調(diào),勢在必行

其實(shí)���,利率的下調(diào)���,勢在必行。

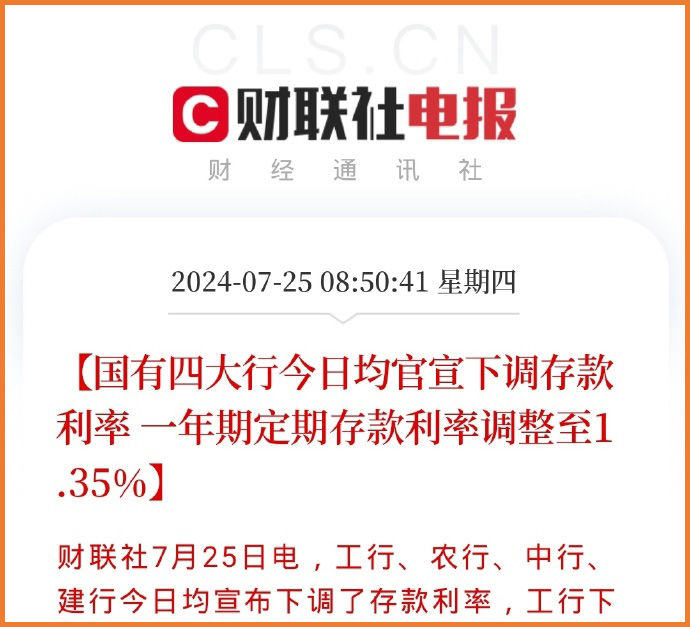

就當(dāng)大家還在關(guān)注保險(xiǎn)預(yù)定利率時(shí)���,銀行存款利率已經(jīng)應(yīng)聲下調(diào):

7月25日���,六大銀行集體宣布,全面下調(diào)各個(gè)年期存款利率���,

一年期���、二年期���、三年期和五年期整存整取存款掛牌利率分別下調(diào)至1.35%、1.45%���、1.75%和1.8%���。

也就是說,銀行存款利率���,全面進(jìn)入「1%時(shí)代」���。

事實(shí)上,因?yàn)槭袌隼实穆?lián)動(dòng)機(jī)制���,在7月22日1年期和5年期以上LPR同步下調(diào)10個(gè)基點(diǎn)的時(shí)候���,市場已經(jīng)傳出了銀行要降息的聲音���,只是沒想到來的這么「迅猛」���。

仔細(xì)觀察不難發(fā)現(xiàn)���,不只是保險(xiǎn)預(yù)定利率和銀行存款利率有變動(dòng),

過去幾年里���,債券等金融工具及產(chǎn)品也都經(jīng)歷了不止一輪的利率下調(diào)���。

為什么利率長期下行呢?

悉尼·霍默與理查德·西勒合著的《利率史》給出了專業(yè)的回答:

「利率是一個(gè)國家文化水平與經(jīng)濟(jì)水平的反映���,一個(gè)民族的智力和道德力量越強(qiáng)大���,其利率水平越低下?��!?/span>

也就是說���,一個(gè)國家的發(fā)展水平越來越高,往往會(huì)伴隨著持續(xù)走低的利率水平���,

利率是宏觀經(jīng)濟(jì)均衡與資源配置的重要導(dǎo)向���,低利率環(huán)境能夠鼓勵(lì)消費(fèi)與投資���,從而促進(jìn)經(jīng)濟(jì)的持續(xù)擴(kuò)張。

而保險(xiǎn)預(yù)定利率又與銀行存款利率息息相關(guān)���,小開之前說過���,

預(yù)定利率是保險(xiǎn)公司向消費(fèi)者承諾的「投資回報(bào)率」,也就是預(yù)測能有多少收益���,它主要參考銀行存款利率和預(yù)期投資收益率���,

銀行存款利率下調(diào),保險(xiǎn)公司對(duì)未來投資收益率預(yù)期下降���,預(yù)定利率調(diào)整���,也就勢在必行了。

預(yù)定利率下調(diào),保險(xiǎn)會(huì)漲多少錢���?

預(yù)定利率下調(diào),對(duì)我們有什么影響呢���?

我們都知道���,是一款產(chǎn)品開發(fā)時(shí)我們能獲得的收益「天花板」(最高紅線),

預(yù)定利率與保險(xiǎn)產(chǎn)品的定價(jià)息息相關(guān)���,簡單來說���,預(yù)定利率越高,買保險(xiǎn)就越劃算���。

預(yù)定利率的下調(diào)���,不僅會(huì)使得年金險(xiǎn)、增額終身壽險(xiǎn)這樣的儲(chǔ)蓄型保險(xiǎn)收益降低���,

連長期重疾險(xiǎn)���、定期壽險(xiǎn)這類產(chǎn)品���,也會(huì)有一定程度的漲價(jià)。

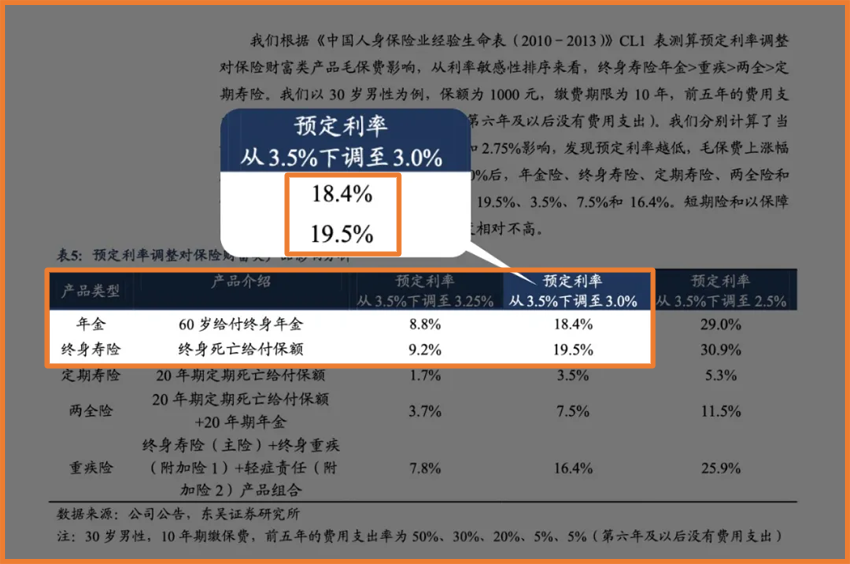

去年預(yù)定利率從3.5%下調(diào)至3.0%時(shí)���,東吳證券研究所就曾發(fā)布一份研報(bào)���,分析了預(yù)定利率下調(diào)對(duì)保險(xiǎn)價(jià)格的影響,

根據(jù)東吳證券的這份報(bào)告���,在假定測算中���,當(dāng)預(yù)定利率從3.5%調(diào)整到3%,年金險(xiǎn)���、終身壽險(xiǎn)的對(duì)應(yīng)保費(fèi)漲幅分別為18.4%和19.5%���。

而保障類的重疾險(xiǎn)漲幅約為16.4%,定期壽險(xiǎn)漲幅也有3.5%���。

其實(shí)從去年到今年���,對(duì)保險(xiǎn)市場有一定了解就不難發(fā)現(xiàn)���,一大批非常有性價(jià)比的產(chǎn)品,接連退出歷史舞臺(tái)���,

可以預(yù)見的是,這次���,也將會(huì)有一大批產(chǎn)品���,再次歷史重演,

而且此后���,再想找到這樣的產(chǎn)品���,不能說「難」,只能說基本不可能了���。

面對(duì)變化���,普通人能做什么?

目前, 已經(jīng)有不少險(xiǎn)企開始轉(zhuǎn)戰(zhàn)2.5%的新產(chǎn)品了���,

甚至近期已經(jīng)有1.75%的產(chǎn)品面市���。

面對(duì)預(yù)定利率下調(diào)的趨勢,我們能做什么呢���?是再度錯(cuò)過���?還是手足無措匆忙上車?

都不是���。

1���、短期的錢,應(yīng)該怎么存���?

如果手里有一筆錢暫時(shí)用不上���,但是未來幾年可能用得上,建議早點(diǎn)存銀行里���,雖然銀行利率一降再降���,但起碼能確保靈活���。

具體應(yīng)該怎么選,可以咨詢開心保在線顧問老師獲取理財(cái)規(guī)劃↓↓↓

2���、長期的錢���,選擇穩(wěn)妥的渠道

如果是長期的資金規(guī)劃���,那就建議選擇比定期存款更有優(yōu)勢的理財(cái)類保險(xiǎn)了���,

畢竟,從大勢來看���,別說低利率了���,負(fù)利率也不是不可能,

貨幣的時(shí)間價(jià)值���,要拉長時(shí)間周期來看���,不能短暫地只看眼前���,

增額終身壽險(xiǎn)也好,年金險(xiǎn)也好���,這些理財(cái)類保險(xiǎn)都是超長期的投資���,

時(shí)間會(huì)穿越幾個(gè)不同的經(jīng)濟(jì)周期,有高利率時(shí)期���,也有低利率時(shí)期���,

它的收益不會(huì)像牛市一樣高得令人咋舌,但是���,在低收益環(huán)境下���,它又能保證安全、穩(wěn)健���、長期的利益���,

這種穩(wěn)定性���,是其他的渠道很難做到的,也是理財(cái)保險(xiǎn)最為獨(dú)特的優(yōu)勢所在���。

所以���,趁著「預(yù)定利率下調(diào)」這件事近在眼前,如果有這方面的需求���,

能夠安全保本、能長期鎖定高收益���、拿錢靈活的產(chǎn)品���,固收型增額終身壽險(xiǎn)和養(yǎng)老年金險(xiǎn),非常珍貴了���。

哪款理財(cái)類產(chǎn)品更值得買���?選擇增額終身壽險(xiǎn)到底應(yīng)該看哪些指標(biāo)���?哪些產(chǎn)品適合長期持有?怎么繳費(fèi)最合適���?咨詢開心保在線顧問老師了解���,還可免費(fèi)領(lǐng)取一份專屬的財(cái)富規(guī)劃書

(掃一掃識(shí)別二維碼)

3���、風(fēng)險(xiǎn)保障���,先要做好

當(dāng)然,在規(guī)劃儲(chǔ)蓄類產(chǎn)品前���,還是要先說風(fēng)險(xiǎn)保障���。

我們當(dāng)然都希望買到的東西越便宜越好,越劃算越好���,保險(xiǎn)更是如此

但是具體是否有需求���,需求什么樣的產(chǎn)品���,就因人而異了,

如果目前只有社保���,基礎(chǔ)的重疾險(xiǎn)���、定期壽險(xiǎn)等商業(yè)保險(xiǎn)還是「裸奔」,就更建議趁保險(xiǎn)「漲價(jià)」前這個(gè)機(jī)會(huì)好好規(guī)劃下基礎(chǔ)保障���,這樣更為明智���,

而不是倉促上車儲(chǔ)蓄類產(chǎn)品,為了買而買���。

如果確實(shí)基礎(chǔ)保障完備,手里又有一筆閑錢想找個(gè)安全穩(wěn)健的渠道進(jìn)行長期規(guī)劃���,

如養(yǎng)老金���、孩子教育金等���,現(xiàn)在就是非常好的時(shí)機(jī)了。

更多方案規(guī)劃���、產(chǎn)品解讀���、保單分析、利益演示���,咨詢開心保在線顧問老師了解���,還可免費(fèi)領(lǐng)取一份專屬的財(cái)富規(guī)劃書↓↓↓

寫在最后

利率下調(diào)板上釘釘���,延遲退休箭在弦上���,

如果說踩住風(fēng)口就能飛起來的話,普通人能抓住的實(shí)在太少���,

如果錯(cuò)過了5年前的4.025%���,又錯(cuò)過了去年的3.5%���,

那么���,今年的3.0%���,就真的不能再猶豫了,

踩住剎車���,才能平穩(wěn)上車~

關(guān)于利率下調(diào)�,或者家庭保單配置����、財(cái)富規(guī)劃、產(chǎn)品解讀以及投保方面有任何問題�����,都可以咨詢開心保在線顧問老師��,獲取1對(duì)1解答↓↓↓

(掃一掃識(shí)別二維碼)

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情