一���、二線城市家庭�,年收入達(dá)到30-50萬(wàn)左右��,就算得上中產(chǎn)家庭了�。雖然不能說(shuō)多么榮華富貴���,但基本可以比較輕松的做好工作�����,享受生活�。這種生活看起來(lái)很美好,事實(shí)上也需要面對(duì)很大的壓力和風(fēng)險(xiǎn)����。

馬云曾經(jīng)在一場(chǎng)演講上說(shuō)過(guò)����,“現(xiàn)在每個(gè)月掙三四萬(wàn)的人是最幸福的�,房子車子孩子什么都有了����。”那究竟對(duì)于這些中產(chǎn)家庭來(lái)說(shuō)��,他們還在焦慮什么呢���?

高額的房貸和車貸:大城市讓他們的收入更多,但相應(yīng)的房?jī)r(jià)也會(huì)更高���,動(dòng)輒上百萬(wàn)的房貸����,讓中產(chǎn)家族們真是一刻都不敢停歇�����。

子女的撫養(yǎng)和教育:為了讓子女接受更好的教育�����,暫且不說(shuō)大城市里的學(xué)區(qū)房��,一個(gè)略好點(diǎn)的私立幼兒園或許就是普通城市里一個(gè)家庭的月收入�����。

父母的醫(yī)療和贍養(yǎng):由于工作忙,大部分都是父母一起來(lái)到大城市幫忙照顧孩子����,異地醫(yī)保限制、日常的照顧和贍養(yǎng)也是一筆固定的支出����。

所以��,賺得多���,花得也多����。每個(gè)月還完房貸���、固定日常生活費(fèi)�����、孩子興趣班���,再和朋友、家人出去聚聚餐���,其實(shí)剩下來(lái)的錢也沒(méi)比別人多多少�。

而且���,人到中年面對(duì)的風(fēng)險(xiǎn)也逐漸增多,家庭成員一旦生病或發(fā)生意外�����,很容易就陷入財(cái)務(wù)危機(jī)��。這樣的后果�,

大家是否提早預(yù)想到過(guò)呢?

生老病死��、是我們難以避免的�。所以這個(gè)時(shí)候�����,大部分家庭會(huì)選擇配置一些合適的保險(xiǎn)來(lái)幫助轉(zhuǎn)移風(fēng)險(xiǎn)�����。

今天就給大家分享下��,年收入30萬(wàn)-50萬(wàn)的家庭該如何配置保險(xiǎn):

- 中產(chǎn)家庭面臨哪些風(fēng)險(xiǎn)?

- 家庭成員需要哪些保障覆蓋風(fēng)險(xiǎn)�?

- 家庭保險(xiǎn)方案配置

01.中產(chǎn)家庭面臨的風(fēng)險(xiǎn)有哪些?

對(duì)于大部分中產(chǎn)家庭來(lái)說(shuō)���,一般都背負(fù)著高額的房貸和車貸,生活支出也更大���,尤其是對(duì)家庭支柱來(lái)說(shuō)����,責(zé)任更重�����,一旦發(fā)生身故�,則會(huì)給家庭帶來(lái)非常沉重的打擊���。

我們以一個(gè)家庭案例說(shuō)明:

主人公:30歲的李先生和太太(30歲)

坐標(biāo):北京

房貸:150萬(wàn)

寶寶:0歲

在北京打拼七年,一家三口身體都很健康�。

二人的家庭收支情況如下:李先生年收入在25萬(wàn)左右�����,妻子年收入在15萬(wàn)左右���,最近剛買了一輛20多萬(wàn)的代步車,家庭基本支出一個(gè)月在1萬(wàn)元左右�。房貸��、子女教育����、日常支出���,另外由于李先生和妻子都是獨(dú)生子女,雙方父母的贍養(yǎng)也落到了二人身上��。最后一個(gè)月下來(lái)�,積蓄所剩無(wú)幾�����。

02.家庭成員需要哪些保障覆蓋風(fēng)險(xiǎn)����?

壽險(xiǎn):李先生夫妻二人正處于收入和事業(yè)上升期����,并且上有老下有小�、還要還房貸����,為了防止家庭經(jīng)濟(jì)支柱突然離開(kāi)�,導(dǎo)致收入斷崖,身故保障可優(yōu)先考慮�。丈夫?qū)儆诩彝サ谝唤?jīng)濟(jì)支柱�,應(yīng)優(yōu)先配置�,并且一定要將保額做足,至少覆蓋家庭房貸����;妻子作為次要經(jīng)濟(jì)支柱��,如果預(yù)算不是特別充足的話�,可稍微降低保額����。

重疾險(xiǎn):每個(gè)人都面臨著重大疾病的風(fēng)險(xiǎn),全家都需配置���。重疾險(xiǎn)可以幫其承擔(dān)一旦罹患重疾后的治療費(fèi)�、康復(fù)費(fèi)以及康復(fù)期間無(wú)法工作造成的的收入損失等���;雖然孩子沒(méi)有工作,但孩子罹患重疾后����,也會(huì)耽誤父母的工作,所以同樣重要���。

意外險(xiǎn):意外隨時(shí)都可能發(fā)生,尤其是孩子正處于活潑好動(dòng)的階段��,很容易發(fā)生意外�����,所以一定要做好意外事故發(fā)生的防范準(zhǔn)備�����。

醫(yī)療險(xiǎn):是一個(gè)非常不錯(cuò)的社保補(bǔ)充����,有的百萬(wàn)醫(yī)療還有住院綠通服務(wù),可讓我們更安心的治病����。畢竟社保能報(bào)銷的有限�����,對(duì)于大部分自費(fèi)藥來(lái)說(shuō)�,小開(kāi)覺(jué)得還是附加百萬(wàn)醫(yī)療險(xiǎn)更安心�����。

03.年收入30-50萬(wàn)方案配置

情況說(shuō)明:因?yàn)槔钕壬患业募彝ヘ?fù)擔(dān)較重���,希望能在少花錢的前提下,確保對(duì)家庭風(fēng)險(xiǎn)的全面覆蓋�,所以險(xiǎn)種我們以消費(fèi)型為主����。

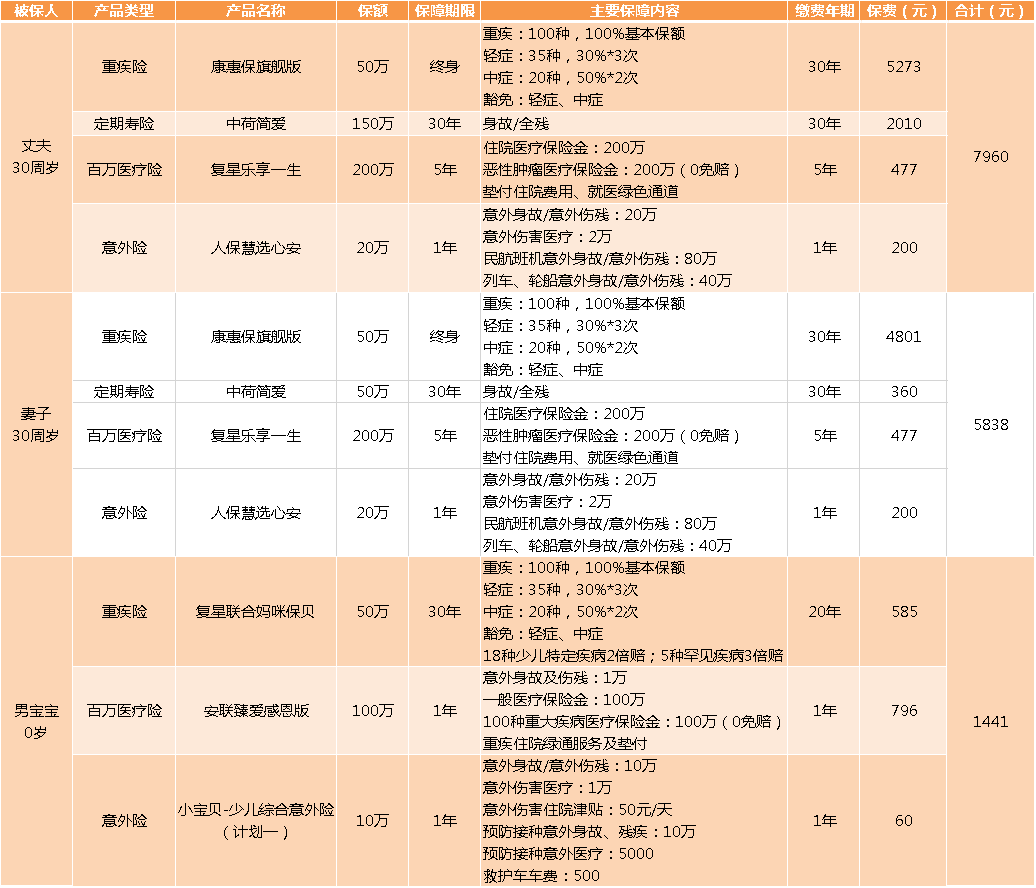

1、重疾險(xiǎn)單次賠付保障方案

累計(jì)保費(fèi):15239元

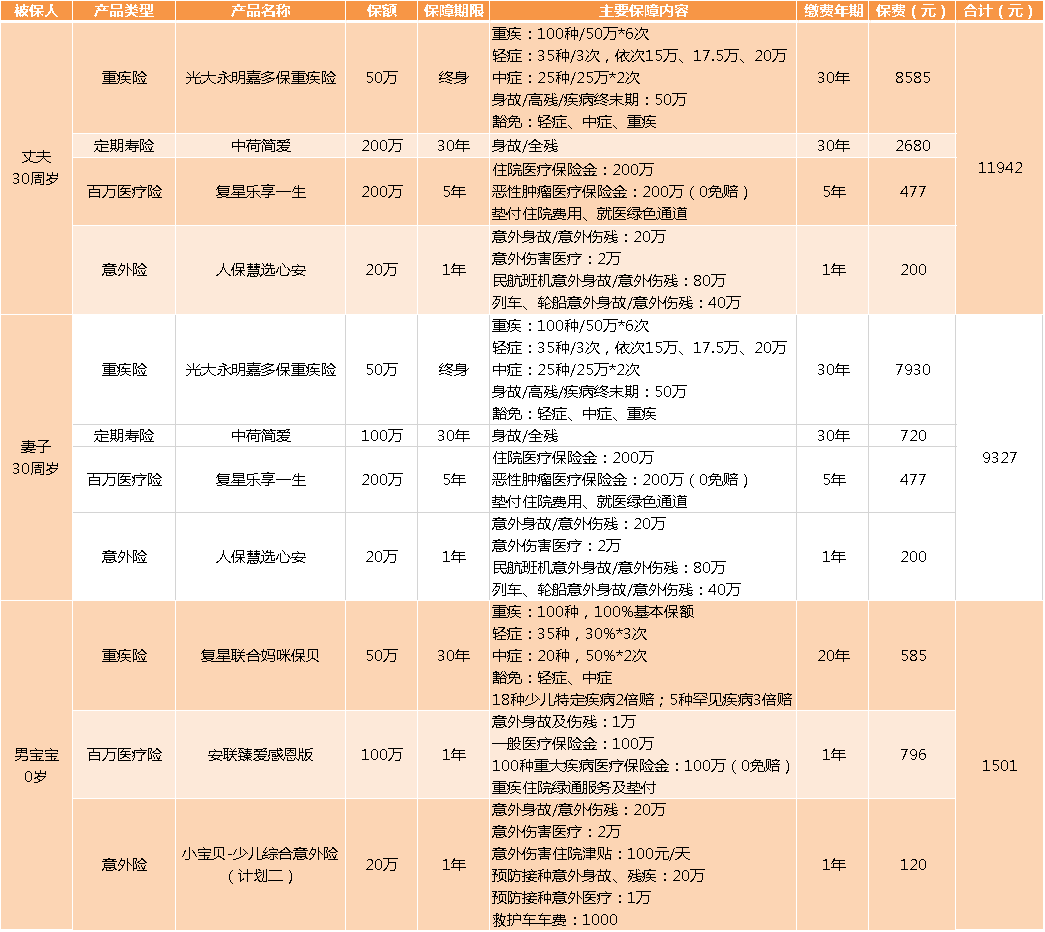

2����、重疾險(xiǎn)多次賠付保障方案

累計(jì)保費(fèi):22770元

針對(duì)于李先生一家,小開(kāi)給出重疾險(xiǎn)單次賠付和多次賠付兩種方案��,若預(yù)算可以接受�,并且注重重疾多次賠付的話�����,可以選擇第二種方案�;

若預(yù)算有限�����,開(kāi)心保認(rèn)為沒(méi)必要一味追求重疾多次賠付而降低重疾險(xiǎn)的保額����。后期隨著收入的提高還可再進(jìn)行保險(xiǎn)的補(bǔ)充���。

而意外險(xiǎn)呢���,每都會(huì)更新不少好產(chǎn)品,而且價(jià)格便宜�,可挑選性價(jià)比最高的進(jìn)行購(gòu)買。

相關(guān)產(chǎn)品推薦:

重疾險(xiǎn):§單次賠付:康惠保旗艦版 §多次賠付:光大永明嘉多保 §復(fù)星聯(lián)合媽咪保貝重疾險(xiǎn)

定期壽險(xiǎn):§中荷簡(jiǎn)愛(ài)定期壽險(xiǎn)

百萬(wàn)醫(yī)療險(xiǎn):§安聯(lián)臻愛(ài)感恩版 §復(fù)星樂(lè)享一生

意外險(xiǎn):§人?����;圻x心安綜合意外保險(xiǎn) §小寶貝—少兒綜合意外險(xiǎn)

總結(jié):

一個(gè)家庭的風(fēng)險(xiǎn)大小不會(huì)隨收入而變化�,無(wú)論你處在哪個(gè)階段�,家庭都有面臨重大風(fēng)險(xiǎn)的可能。小開(kāi)希望每個(gè)家庭����,都能選擇合適的保險(xiǎn)�,將風(fēng)險(xiǎn)轉(zhuǎn)移給保險(xiǎn)公司����,為家庭的幸福提供保障�����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情