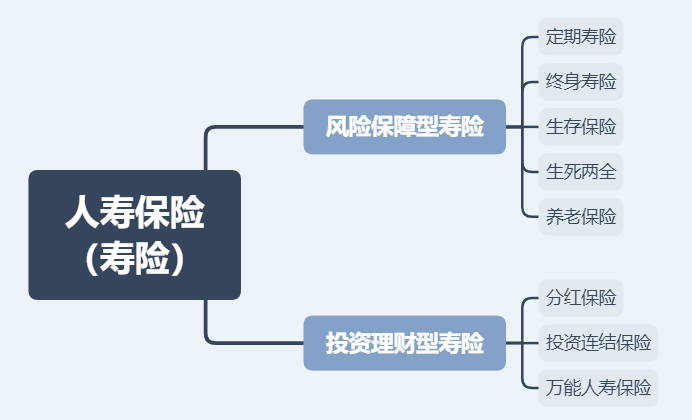

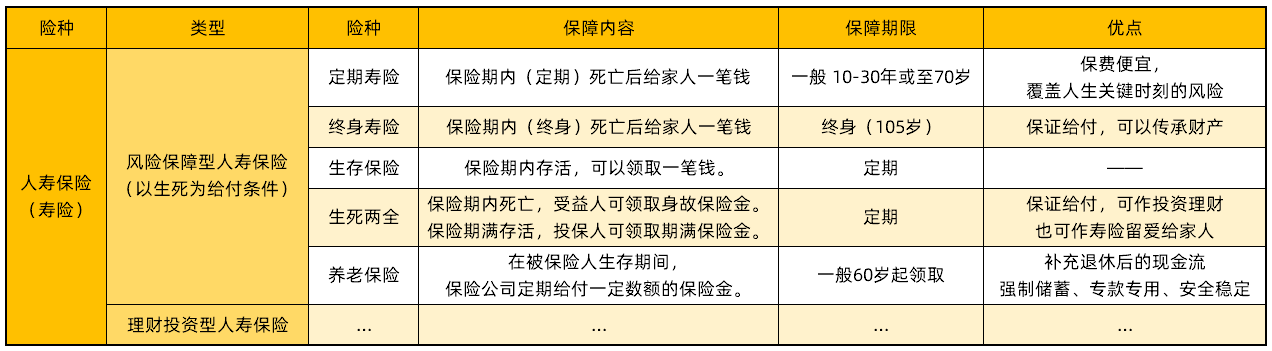

摘要: 風(fēng)險(xiǎn)保障型人壽保險(xiǎn)是人壽保險(xiǎn)的一種,是以被保險(xiǎn)人生存或死亡作為給付條件 的人身保險(xiǎn)����。風(fēng)險(xiǎn)保障型人壽保險(xiǎn)可以分為4類產(chǎn)品:壽險(xiǎn)����、生存保險(xiǎn)����、兩全保險(xiǎn) 和養(yǎng)老年金險(xiǎn)。主要保障生存或者死亡的風(fēng)險(xiǎn)����。一般適合承擔(dān)家庭支柱、經(jīng)濟(jì)來源的人群投保����。今天我們順著風(fēng)險(xiǎn)保障型人壽保險(xiǎn)的分類這條線,說說大家比較關(guān)心的幾個(gè)問題����。

一、風(fēng)險(xiǎn)保障型人壽保險(xiǎn)有哪些? 01 定期壽險(xiǎn) 定期壽險(xiǎn)是以 被保險(xiǎn)人死亡為給付條件 的人壽保險(xiǎn):“留愛不留債” 說的就是定期壽險(xiǎn)����。如果保險(xiǎn)期滿,被保險(xiǎn)人仍然生存����,保險(xiǎn)公司既不支付保險(xiǎn)金,也不歸還保費(fèi)����。 定期壽險(xiǎn)的保障時(shí)間通常為10/20年或60/70周歲。因?yàn)槭嵌ㄆ诘?���,所以保費(fèi)也相對(duì)便宜: 30歲男 投保100萬,30年繳費(fèi)����,覆蓋人生重要階段,保至65周歲����,每年保費(fèi)不到1500元。

(風(fēng)險(xiǎn)保障型人壽保險(xiǎn)是什么����,分類有哪些) 02 終身壽險(xiǎn) 終身壽險(xiǎn)和定期壽險(xiǎn)的保障內(nèi)容相同,卻是終身保障����。因?yàn)槿松闹攸c(diǎn)是死亡����,終身壽險(xiǎn)的保險(xiǎn)金必然要兌現(xiàn)的����,再加上保障期限更長(zhǎng),終身壽險(xiǎn)的保費(fèi)要比定期壽險(xiǎn)貴很多����。 不過正因?yàn)榻K身壽險(xiǎn)是必然兌付的,也有一定的儲(chǔ)蓄和傳承作用����。 比如在國(guó)外,很多富商都是通過終身壽險(xiǎn)傳承家業(yè)和巨額財(cái)產(chǎn)給子孫后代的����,這樣可以省去大量的遺產(chǎn)稅。 Ps:我國(guó)不征收遺產(chǎn)稅����,不要被代理人忽悠啦 03 生存保險(xiǎn) 生存保險(xiǎn):保險(xiǎn)期滿仍存活,可以獲賠一筆錢����。受益人是自己����。 生存保險(xiǎn)的繳費(fèi)期一般不太長(zhǎng)����,5-10年左右����,再加上保額普遍較高,保費(fèi)壓力通常比較大����。 目前純粹的生存保險(xiǎn)并不多見,它已經(jīng)被融合了更多功能����,衍生出了其他優(yōu)秀產(chǎn)品。 04 兩全保險(xiǎn) 兩全保險(xiǎn)是 定期壽險(xiǎn)與生存保險(xiǎn)的結(jié)合, 也是最常聊起的返還型壽險(xiǎn)����。 05 養(yǎng)老年金 養(yǎng)老年金是在被保險(xiǎn)人生存期間,保險(xiǎn)公司定期給付一定數(shù)額的保險(xiǎn)金����,通常按年給付����,因此被稱作養(yǎng)老年金����。 它主要的作用是 保障年老退休后的經(jīng)濟(jì)中斷風(fēng)險(xiǎn)。提供穩(wěn)定的現(xiàn)金流����。年輕時(shí)候投保養(yǎng)老年金,來補(bǔ)充退休后經(jīng)濟(jì)來源的情況����。 養(yǎng)老年金主要作用是強(qiáng)制儲(chǔ)蓄、?���?顚S谩踩€(wěn)定����,一般不保障死亡風(fēng)險(xiǎn)。所以買了養(yǎng)老年金之后����,更要愛惜身體����,畢竟活得越久能領(lǐng)的年金也越多����。 二、各類人壽保險(xiǎn)的各自優(yōu)點(diǎn) 面對(duì)如此多種人壽保險(xiǎn)����,可能有的朋友犯了難����,哪種適合自己,以下一張圖直觀展示其個(gè)中不同����。

(風(fēng)險(xiǎn)保障型人壽保險(xiǎn)是什么,分類有哪些)

三����、風(fēng)險(xiǎn)保障型人壽保險(xiǎn)怎么選? 正確的選擇很大程度取決于自身需求和經(jīng)濟(jì)預(yù)算。 預(yù)算有限����,又想給家人留下一筆錢����,以防身故風(fēng)險(xiǎn)的人����,可以選擇定期壽險(xiǎn)。定期壽險(xiǎn)杠桿高����,門檻低,30歲的年輕人不到2000元就能買到百萬保額����,相當(dāng)劃算。 預(yù)算充足����,家里有礦想傳承給下一代,以達(dá)到轉(zhuǎn)移資產(chǎn)合理避稅目的的人����,推薦選擇終身壽險(xiǎn)。終身壽險(xiǎn)有一定的儲(chǔ)蓄����、資產(chǎn)增值作用����,可以對(duì)抗通脹����,獲得一定的理財(cái)收益。 預(yù)算充足����,想保障退休生活的品質(zhì),現(xiàn)在 投養(yǎng)老年金 是非常合適的選擇����。 養(yǎng)老年金提供穩(wěn)定的現(xiàn)金流����,活多久領(lǐng)多久,讓退休生活瀟灑愉快����。不過年金險(xiǎn)屬于理財(cái)產(chǎn)品,配置好基礎(chǔ)健康保障再考慮哦����。 四����、最后小助手還想說一句 關(guān)于風(fēng)險(xiǎn)保障型人壽保險(xiǎn)的分類和選擇����,本文就先說這么多,險(xiǎn)種選好����,適合自己的產(chǎn)品就不遠(yuǎn)了,您可以直接通過掃碼聯(lián)系我們����,開心保專業(yè)保顧1v1為您服務(wù),中立����、專業(yè),8年來為1000萬+用戶提供保險(xiǎn)服務(wù)����。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情