說起給家人買保險(xiǎn),大部分人的第一反應(yīng)往往都是給孩子買��,畢竟愛子心切���,代代如此�����。

但事實(shí)上���,父母上了年紀(jì)�,隨著身體機(jī)能的下降����,生病概率卻在不斷攀升,慢性病也逐漸找上門來���,他們反而更需要保險(xiǎn)的呵護(hù)�。

但給爸媽買保險(xiǎn)問題也很多:

• 給爸媽買保險(xiǎn)�����,哪些沒必要買��?

• 給爸媽買保險(xiǎn)要重點(diǎn)注意哪些問題���?

• 什么保險(xiǎn)值得買���?

給爸媽買保險(xiǎn),哪些沒必要買����?

我們都知道,除了社保外�����,成年人最重要的保險(xiǎn)配置���,是重疾險(xiǎn)+醫(yī)療險(xiǎn)+定期壽險(xiǎn)+意外險(xiǎn)��。

但是��,對(duì)于50歲以上中老年人而言��,定期壽險(xiǎn)的意義就不大了���,因?yàn)榇藭r(shí)他們承擔(dān)的家庭責(zé)任已經(jīng)不是最為重要的,所以沒有必要配置��。

同樣����,重疾險(xiǎn)雖然一直以來穩(wěn)占著市場(chǎng)C位��,但到這個(gè)年齡��,重疾險(xiǎn)通常會(huì)受年齡限制或身體原因買不了�����,即使能買到��,價(jià)格也過高�����,整體來說性價(jià)比過低��,所以也不太推薦���。

那么,到底哪些保險(xiǎn)是比較適合父母這個(gè)年紀(jì)購買的呢��?

爸媽還能買哪些保險(xiǎn)�����?

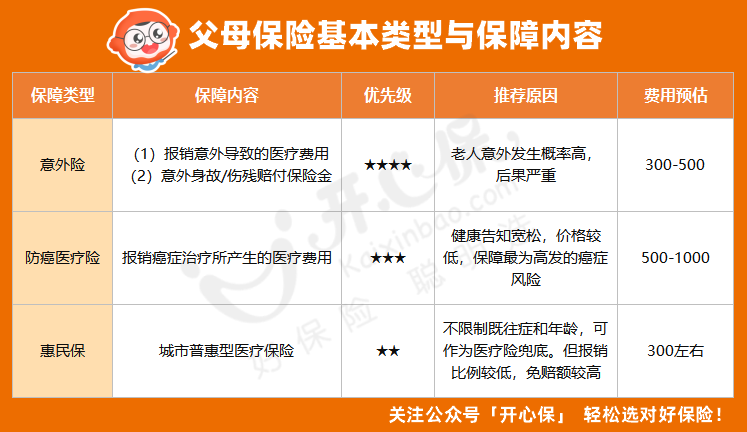

給爸媽買保險(xiǎn)�,建議優(yōu)先考慮以下險(xiǎn)種:

(點(diǎn)擊查看大圖)

1�����、意外險(xiǎn)

人上了年紀(jì)后,行動(dòng)力反應(yīng)力都下降�,跌倒骨折十分常見,摔倒的風(fēng)險(xiǎn)更高一些�,引發(fā)的后果也更為嚴(yán)重。

要盡量選擇可報(bào)銷自費(fèi)藥的意外險(xiǎn)�����,意外醫(yī)療花費(fèi)不心疼�����。

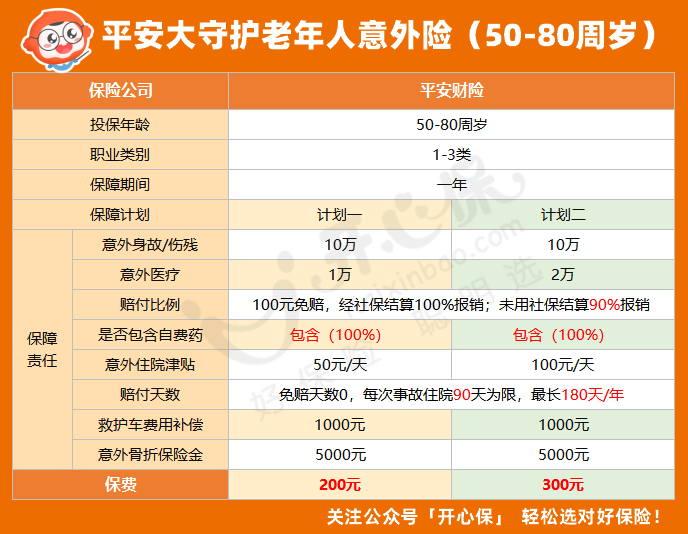

§平安大守護(hù)老年人意外險(xiǎn) 在救護(hù)車費(fèi)用上有一定的優(yōu)勢(shì)��,未經(jīng)社保報(bào)銷的賠付比例也更高些���。

另外��,它的計(jì)劃一也有最高10萬元的意外身故/傷殘保障����。

(點(diǎn)擊查看大圖)

• 全面意外守護(hù)保障一整年

• 意外醫(yī)療賠付比例高,自費(fèi)藥也能賠

• 含意外住院津貼/意外救護(hù)車費(fèi)用補(bǔ)償/意外骨折保險(xiǎn)金

• 提供意外醫(yī)療術(shù)后護(hù)理服務(wù)���,保障更周到

大護(hù)甲系列的意外險(xiǎn)一直很強(qiáng)大�����,之前的3號(hào)父母意外險(xiǎn)就受到了不少關(guān)注����,而升級(jí)以后的 §中國人保大護(hù)甲5號(hào)意外險(xiǎn)(高齡版)���,責(zé)任就更全面了:

• 50-85歲均可投保��,保費(fèi)最低僅需88元

• 意外身故/醫(yī)療保障全��,自費(fèi)藥/自費(fèi)項(xiàng)目也能報(bào)銷

• 意外住院/ICU/骨折/救護(hù)車有保障

(點(diǎn)擊查看大圖)

2��、防癌醫(yī)療險(xiǎn)

小開剛才說過��,這個(gè)時(shí)候想給父母買重疾險(xiǎn)或者普通的百萬醫(yī)療險(xiǎn)���,健康告知嚴(yán)格,未必能買得了性價(jià)比已經(jīng)很低了,即使買得上���,性價(jià)比也很低���。

因此,防癌醫(yī)療險(xiǎn)就是很多人的選擇�����。

防癌百萬醫(yī)療險(xiǎn)�,顧名思義���,保障的是癌癥相關(guān)的醫(yī)療費(fèi)用���,但它價(jià)格便宜,而且健康告知寬松��,三高��、糖尿病等也能買����。

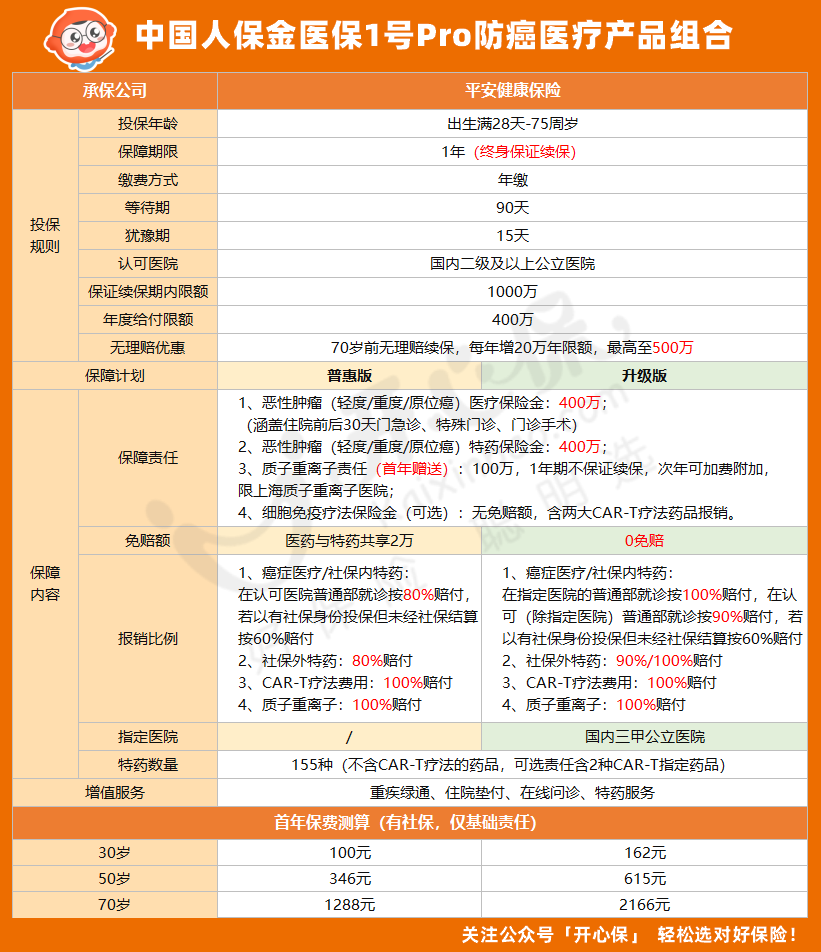

但防癌醫(yī)療險(xiǎn)也要考慮續(xù)保的問題,小開直接推薦一款終身可續(xù)保額的防癌醫(yī)療險(xiǎn)—— §人保金醫(yī)保1號(hào)Pro防癌醫(yī)療產(chǎn)品(終身版)

(點(diǎn)擊查看大圖)

• 兩種保障方案可選擇,最低僅68元/年起

• 終身保證續(xù)保����,最高可報(bào)銷1000萬

• 最高75歲也能買,三高�、糖尿病等慢性病也能投保

• 定點(diǎn)醫(yī)院+特藥種類范圍廣,70歲前無理賠保額可增加

3��、惠民保

如果確實(shí)因?yàn)樯眢w狀況等原因��,買不了這類防癌醫(yī)療險(xiǎn)���,那么�����,除了基礎(chǔ)的社保(如新農(nóng)合)要配置齊全以外��,還可以優(yōu)先考慮各地的惠民保�。

雖然惠民保作為普惠性醫(yī)療險(xiǎn)�����,一般起付線較高��、報(bào)銷比例低一些,但總比沒有保障要好���。

各地惠民保保障時(shí)間�、保障內(nèi)容等各不相同��,可以咨詢開心保在線客服進(jìn)行1對(duì)1投保解答���。

給爸媽買保險(xiǎn)���,

要重點(diǎn)注意哪些問題?

給爸媽買保險(xiǎn)�����,這些問題要注意:

我們都知道���,買保險(xiǎn)尤其是健康類保險(xiǎn),要注意健康告知����。

給爸媽買保險(xiǎn)更是如此�����,要了解爸媽的身體狀況�,每年的體檢報(bào)告����、過往的就醫(yī)資料等,不只是為了買保險(xiǎn)���,也是更好地了解他們的健康情況��。

高血壓�、血糖高這些情況都很常見����,針對(duì)這種情況,建議優(yōu)先選擇智能核?��;蛉斯ず吮T囈幌?����。

如果不適合投保�����,咱們就退而求其次選擇其他購買符合條件的保險(xiǎn)�����,千萬不要抱著僥幸的心理故意隱瞞���。

畢竟�����,醫(yī)療機(jī)構(gòu)的門診病歷和住院病歷動(dòng)輒保存十幾年甚至幾十年�����,在互聯(lián)網(wǎng)發(fā)達(dá)的今天,想要查詢過往就醫(yī)記錄����,再透明不過。

隱瞞告知����,就很可能在出險(xiǎn)時(shí)產(chǎn)生不必要的麻煩和糾紛�����。

如果不知道如何進(jìn)行健康告知或者核保����,可以咨詢開心保在線顧問����,獲取1對(duì)1投保協(xié)助。

父母上了年紀(jì)���,即使能投保的情況下 ����,保費(fèi)也都比較高���。

尤其是在給父母投保重疾險(xiǎn)時(shí)�,一定要測(cè)算下保費(fèi)�,有的年繳保費(fèi)累計(jì)起來甚至?xí)^可賠付的保額,出現(xiàn)倒掛情況��。

隨著父母年紀(jì)越來越大,一次性賠付的重疾險(xiǎn)并非是最優(yōu)選擇�����,相反醫(yī)療險(xiǎn)��、防癌險(xiǎn)卻是「剛需」�。

在這個(gè)階段,要重點(diǎn)關(guān)注最為重要的保障需求�,不要一味想面面俱到,在合理的預(yù)算內(nèi)�,抓住最高發(fā)的風(fēng)險(xiǎn)缺口就可以了。

給爸媽買醫(yī)療險(xiǎn)時(shí)����,很多人都容易忽略續(xù)保條件。

很多醫(yī)療險(xiǎn)都只能買一年保一年�����,如果中途出險(xiǎn)或者身體有異常����,就可能第二年再也買不了了��。

而爸媽年紀(jì)越大,越需要保險(xiǎn)的保障����,因此,續(xù)保條件是需要重點(diǎn)關(guān)注的方向����,目前市面上有不少適合父母的防癌百萬醫(yī)療險(xiǎn),都是終身續(xù)保的��,可以根據(jù)需求選擇��。

寫在最后

小時(shí)候���,父母牽著我們的手�,陪我們長大����。

如今時(shí)光輪轉(zhuǎn),該由我們?nèi)ヅ惆榕c保護(hù)他們了���。

在此也要提醒大家�����,給爸媽買過保險(xiǎn)以后����,也記得要告訴他們一聲,萬一出險(xiǎn)�,能夠及時(shí)了解,申請(qǐng)理賠�。

更多關(guān)于投保過程中的疑問,咨詢開心保在線顧問�,還可免費(fèi)領(lǐng)取專屬保障規(guī)劃書一份↓↓↓

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情