保險(xiǎn)圈又有大新聞了�����。

上周����,國(guó)家金融監(jiān)督管理總局發(fā)文,批復(fù)了瑞眾人壽的開業(yè)�����。

(圖片來(lái)源:國(guó)家金融監(jiān)督管理總局)

瑞眾人壽���,大家聽這個(gè)名字可能有點(diǎn)陌生�,但小開要說(shuō)它的「淵源」����,估計(jì)沒幾個(gè)人不知道。

它就是華夏人壽�。

作為一家成立于2006年的人壽保險(xiǎn)公司,華夏人壽在2019年頂峰時(shí)保費(fèi)收入達(dá)2697億����,僅次于國(guó)壽和平安。

這算是大家印象里妥妥的「大公司」了����。

但就是這樣一個(gè)「大公司」,起高樓�、宴賓客沒多久,就迎來(lái)了「樓塌了」���。

2020年����,因卷入「明天系」金融犯罪案����,包括華夏人壽在內(nèi)的四家保險(xiǎn)公司被銀保監(jiān)會(huì)依法監(jiān)管一年�����,到期后又延長(zhǎng)了一年����。

而如今�,新籌建的瑞眾人壽,將全權(quán)接受華夏人壽的業(yè)務(wù)�����,依法受讓華夏人壽資產(chǎn)負(fù)債��,承接機(jī)構(gòu)網(wǎng)點(diǎn)及人員等�����。

大家手中如果持有華夏人壽的保單�����,也不用擔(dān)心��,保單責(zé)任將由瑞眾人壽承擔(dān),保單效力不會(huì)受到影響�。

但大家可能心里也會(huì)犯嘀咕,華夏人壽這么「大」的保險(xiǎn)公司��,難道都不靠譜了嗎��?

一����、保險(xiǎn)公司真有「大小」之分嗎�?

首先的一個(gè)問(wèn)題就是:「保險(xiǎn)公司真的有大小之分嗎?」

如果從注冊(cè)資本上來(lái)說(shuō)的話��,確實(shí)有�����。

以新開業(yè)的瑞眾人壽為例�����,注冊(cè)資本565億元�,比平安還要多出200多億,幾乎是國(guó)壽的兩倍�����。

而曾與華夏人壽等一并被接管的天安人壽,已更名為「中匯人壽」�,注冊(cè)資本332億元。

此外�, 在安邦保險(xiǎn)重組后接手成立的大家保險(xiǎn),可能名字并不算響亮�,但注冊(cè)資本也高達(dá)307.9億元。

可見���,那些我們以為的「小公司」��,其實(shí)注冊(cè)資本也都是幾億幾十億起步的��,它們真的「不小」�����。

就像非?�;鸬拇篼湺▔郾澈蟮谋kU(xiǎn)公司華貴人壽�,注冊(cè)地在貴州省����,可能名頭沒那么響亮,而它的大股東是茅臺(tái),注冊(cè)資本也高達(dá)10個(gè)億�。

說(shuō)白了,能拿到保險(xiǎn)牌照的公司�����,實(shí)力都是非常強(qiáng)的�,根本不小����。

只不過(guò)由于不同保險(xiǎn)公司的營(yíng)銷策略不同,有的公司更著力于品牌知名度的打造�,而有的公司將營(yíng)銷費(fèi)用更多用于開發(fā)產(chǎn)品上,于是經(jīng)常出現(xiàn)「保險(xiǎn)出名�����,保險(xiǎn)公司不出名」的情況���。

前文所說(shuō)的華貴人壽與大麥定壽�,就是很好的例子���。

二��、保險(xiǎn)公司倒閉了�����,我的保單還有效嗎�?

買保險(xiǎn),尤其是買長(zhǎng)期險(xiǎn)����,大家都會(huì)擔(dān)心:「保險(xiǎn)公司會(huì)不會(huì)破產(chǎn)倒閉,我的保單怎么辦��?」

我們先說(shuō)保險(xiǎn)公司會(huì)不會(huì)破產(chǎn)倒閉���。

去年易安財(cái)險(xiǎn)破產(chǎn)重整�����,成為我國(guó)第一家破產(chǎn)的保險(xiǎn)公司�,嚇到了不少人���。

《國(guó)內(nèi)第一家保險(xiǎn)公司破產(chǎn)�����,我的保單還安全嗎����?》>>

作為金融三駕馬車之一��,保險(xiǎn)是市場(chǎng)經(jīng)濟(jì)條件下風(fēng)險(xiǎn)管理的基本手段����,是金融體系和社會(huì)保障體系的重要的支柱�,有著重要的金融地位,起步最早�����,監(jiān)管也極為嚴(yán)格����。

保險(xiǎn)公司想「破產(chǎn)倒閉」,沒那么容易�,因?yàn)楸O(jiān)管部門有相對(duì)應(yīng)的措施「托底」��。

如2008年成立的保險(xiǎn)保障基金制度����,是我國(guó)保險(xiǎn)行業(yè)風(fēng)險(xiǎn)防范的一道重要屏障��,是政府以市場(chǎng)化手段處置行業(yè)風(fēng)險(xiǎn)的重要工具����。

當(dāng)保險(xiǎn)公司經(jīng)營(yíng)不善、資不抵債�����、破產(chǎn)倒閉時(shí)�����,基金即可用于保障保險(xiǎn)消費(fèi)者的合法權(quán)益���。

而且�,即使保險(xiǎn)公司因?yàn)楦鞣N原因被接管�,監(jiān)管部門也會(huì)進(jìn)行進(jìn)一步的救治,如易安財(cái)險(xiǎn)�,就被比亞迪全資接盤����,成為了比亞迪財(cái)險(xiǎn)����。

至于保單,當(dāng)然是仍然有效����。

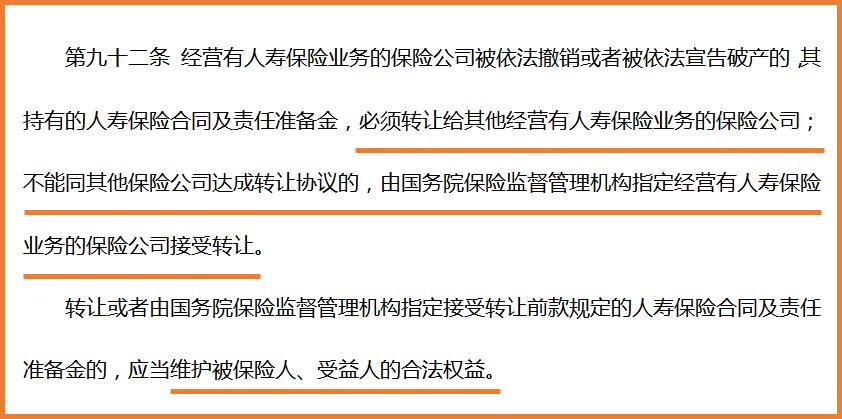

《保險(xiǎn)法》第九十二條規(guī)定:

如被依法撤銷或依法宣告破產(chǎn),其持有的人壽保險(xiǎn)合同及責(zé)任準(zhǔn)備金�,必須轉(zhuǎn)讓給其他經(jīng)營(yíng)有人壽保險(xiǎn)業(yè)務(wù)的保險(xiǎn)公司。

(來(lái)源:《保險(xiǎn)法》第九十二條)

2020年解散清算的安邦保險(xiǎn)����,它的存量保單,就轉(zhuǎn)給了大家人壽與大家財(cái)險(xiǎn)���,繼續(xù)正常履約。

保險(xiǎn)公司不僅每年都必須留取10%的利潤(rùn)作為「保險(xiǎn)責(zé)任準(zhǔn)備金」�,預(yù)防嚴(yán)重虧損導(dǎo)致資金問(wèn)題,保險(xiǎn)公司的后面�,也都有再保險(xiǎn)公司分擔(dān)風(fēng)險(xiǎn)。

所以����,我們說(shuō)保險(xiǎn)「安全」�,并非因?yàn)楸kU(xiǎn)公司不會(huì)破產(chǎn)���,而是因?yàn)楸kU(xiǎn)公司背后的監(jiān)管足夠強(qiáng)大�����。

無(wú)論保險(xiǎn)公司如何����,我們的保障權(quán)益不會(huì)受到影響����。

三、買保險(xiǎn)����,怎么選擇保險(xiǎn)公司?

說(shuō)了這么多�����,那么�����,該在買保險(xiǎn)的時(shí)候,怎么選擇保險(xiǎn)公司呢�?

其實(shí)由上文我們已經(jīng)能得出結(jié)論了:只要是正規(guī)的保險(xiǎn)公司,都不用專門去挑保險(xiǎn)公司�����,那些「非XX公司和XX產(chǎn)品不考慮」的�����,也沒有必要�。

什么公司不重要,保障什么才最重要����。

我們買保險(xiǎn)的本質(zhì)是買保障,最重要的是看保險(xiǎn)合同�,選擇合適自己的保險(xiǎn)產(chǎn)品,才最為要緊��。

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情

君龍小青龍6號(hào)B款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))428.00¥起詳情