一提起水滴籌��,大家一定會(huì)首先會(huì)想到眾籌����、公益、籌集救命錢(qián)����。

不過(guò)最近,有網(wǎng)友爆料�,水滴籌開(kāi)始試點(diǎn)收取服務(wù)費(fèi)了!

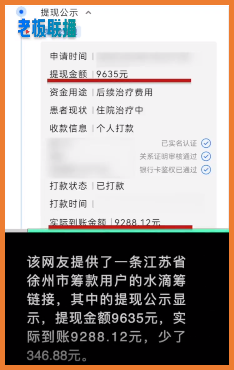

截圖顯示一條江蘇省徐州市籌款用戶的水滴籌鏈接����,其中的提現(xiàn)公示顯示,提現(xiàn)金額9635元�����,實(shí)際到賬9288.12元,少了346.88元��。

(圖片截自梨視頻��,侵刪)

了解后才發(fā)現(xiàn)�����,自今年1月起�����,水滴籌以江蘇為試點(diǎn)�,在扣除0.6%渠道手續(xù)費(fèi)的基礎(chǔ)上�����,還會(huì)再收取3%的服務(wù)費(fèi)(最高不超過(guò)5000元)����。

這意味著,我們?cè)谒位I捐出的每一筆錢(qián)�,將有一部分要捐給水滴公司。

一個(gè)曾號(hào)稱『大病籌款0手續(xù)費(fèi)』的平臺(tái),為什么突然間放棄了一直堅(jiān)持的零服務(wù)費(fèi)模式����?

一、水滴籌為什么開(kāi)始收費(fèi)了�?

水滴籌剛創(chuàng)辦時(shí)不僅不收取用戶任何費(fèi)用,還主動(dòng)承擔(dān)了用戶提現(xiàn)的手續(xù)費(fèi)���,仿佛在做著一個(gè)虧本的買賣��。

延續(xù)的都是互聯(lián)網(wǎng)大廠的一貫作風(fēng)�����,不收錢(qián)����,還往里搭錢(qián)���。

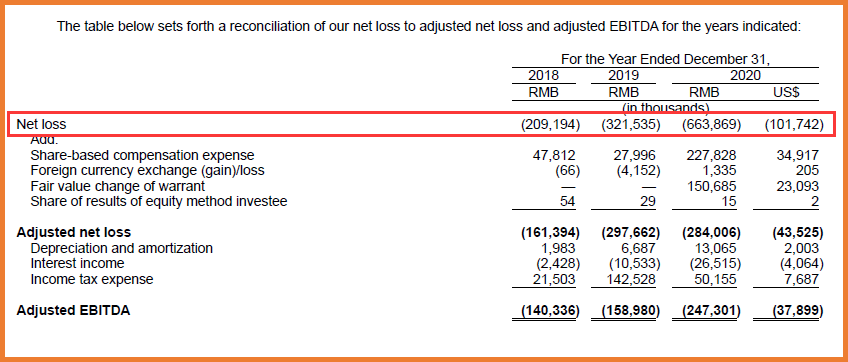

但是據(jù)統(tǒng)計(jì)�����,水滴籌上線五年多時(shí)間�,水滴公司為水滴籌承擔(dān)的各種成本累計(jì)數(shù)億元。在2021年5月水滴公司上市后�����,連續(xù)幾個(gè)季度的巨虧導(dǎo)致股價(jià)大幅下跌�����。

水滴公司招股書(shū)中顯示��,2018年����、2019年和2020年,水滴分別凈虧損2.09億元�、3.22億元和6.64億元�,三年合計(jì)虧損近12億。

(圖源:水滴公司招股書(shū))

(圖源:水滴公司招股書(shū))

而據(jù)水滴公司財(cái)報(bào)顯示�,2021年前三個(gè)季度更是凈虧損累計(jì)超過(guò)16億元。

一個(gè)個(gè)持續(xù)虧損的數(shù)據(jù)背后���,水滴還要承擔(dān)著持續(xù)高漲的營(yíng)業(yè)成本和費(fèi)用����。

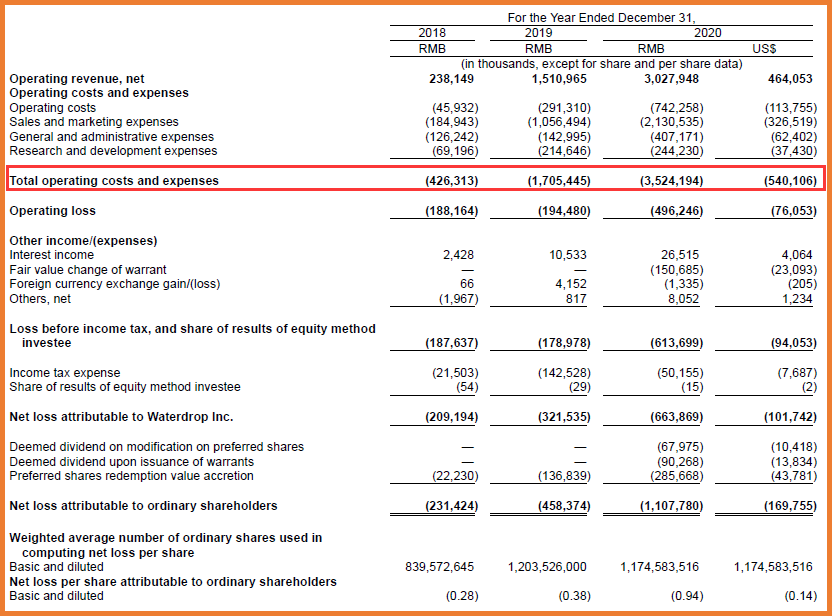

招股書(shū)披露,2018年���、2019年和2020年�,水滴公司運(yùn)營(yíng)成本和費(fèi)用分別為4.26億�、17.05億和35.24億,同比增速分別為300.05%��、106.64%��,其中��,營(yíng)銷費(fèi)用三年投入合計(jì)近30億�����。

(圖源:水滴公司招股書(shū))

去年�����,隨著能帶來(lái)管理費(fèi)收入的水滴互助關(guān)停��,平臺(tái)的經(jīng)營(yíng)狀況更加不容樂(lè)觀����。

其實(shí)早在幾年前����,水滴籌和其他的眾籌平臺(tái)一樣��,在達(dá)到一定的用戶流量后����,開(kāi)始拓展保險(xiǎn)廣告+產(chǎn)品植入,賺取保險(xiǎn)傭金���。

據(jù)2020年度水滴公司財(cái)報(bào)顯示:保險(xiǎn)經(jīng)紀(jì)收入達(dá)26.95億元���,占總營(yíng)收的89.1%。

也就是說(shuō)�,水滴公司以免費(fèi)籌款吸引流量,最后靠轉(zhuǎn)化這些用戶購(gòu)買保險(xiǎn)而促成盈利���。

但隨著互聯(lián)網(wǎng)保險(xiǎn)行業(yè)監(jiān)管的趨嚴(yán)���,靠賣保險(xiǎn)來(lái)支撐偌大的運(yùn)營(yíng)成本已經(jīng)顯得有點(diǎn)力不從心�。

另外,這些年�����,關(guān)于水滴平臺(tái)大量詐捐造假、員工在醫(yī)院「掃樓」騷擾病患的新聞層出不窮�,這讓大家對(duì)于有著公益、眾籌等IP的這家平臺(tái)也產(chǎn)生了質(zhì)疑�����。

(圖源百度搜索)

二���、大病困難問(wèn)題該如何解決����?

不可否認(rèn)�����,水滴籌對(duì)于普通大眾而言�,在因病無(wú)法承擔(dān)醫(yī)療費(fèi)用時(shí)能發(fā)揮一定的作用。

但僅利用眾籌模式能解決大病來(lái)臨時(shí)的經(jīng)濟(jì)困難嗎��?

要知道��,一次大病花費(fèi)至少要在幾十萬(wàn)�����,而大部分眾籌的案例,恐怕只能籌到有限的幾萬(wàn)塊錢(qián)�����。

如果說(shuō)���,像水滴籌這樣的眾籌平臺(tái)���,是大病時(shí)的「最后一根救命稻草」;那么在大病���、意外發(fā)生前�����,未雨綢繆總歸更穩(wěn)妥一些�。

所以趁著年輕����、健康,花較低的保費(fèi)配置一份足額的保險(xiǎn)是最佳方案����。

但是,保險(xiǎn)產(chǎn)品不像其他的商品��,很多人對(duì)于如何買����、買什么樣的產(chǎn)品,都不是很清楚�,哪怕一些已經(jīng)有保險(xiǎn)意識(shí)的人,也遲遲不知從何入手�。

所以,在購(gòu)買之前����,我們首先需要了解未來(lái)可能面臨的風(fēng)險(xiǎn)有哪些?

人的一生�����,無(wú)非面臨兩大風(fēng)險(xiǎn)��,即 大病風(fēng)險(xiǎn) 和 身故風(fēng)險(xiǎn) �。

01. 大病風(fēng)險(xiǎn)

大病有以下幾個(gè)特點(diǎn):

① 要花大錢(qián):大病的治療花費(fèi)巨大,而且還是短時(shí)間內(nèi)急需的大額醫(yī)療費(fèi),這會(huì)讓很多家庭措手不及��;

② 長(zhǎng)時(shí)間不能賺錢(qián):大病過(guò)后一般需要一個(gè)較長(zhǎng)的康復(fù)期����,甚至可能后續(xù)的生活都需要家人照顧或吃藥維持,所以還要考慮收入損失的問(wèn)題�����。

在所有商業(yè)保險(xiǎn)中���,重疾險(xiǎn)最受青睞���,原因很簡(jiǎn)單啊,這類疾病花錢(qián)最多����,搞不好就能一病返貧。

所以買重疾險(xiǎn)�,是所有險(xiǎn)種中占比最高的。

但是一年動(dòng)輒上千元的保費(fèi)�����,很多小伙伴在投保時(shí)還是比較猶豫,擔(dān)心自己買錯(cuò)了�。

針對(duì)重疾險(xiǎn)的一些坑和注意事項(xiàng),小開(kāi)特意梳理過(guò)一篇文章��,里面詳細(xì)的分析了為什么要買重疾險(xiǎn)����、重疾險(xiǎn)應(yīng)該怎么買�。

甚至包括了保額怎么選,要不要附加身故�,重疾險(xiǎn)中的癌癥二次、心血管二次是不是噱頭等等���。

重疾險(xiǎn)推薦——

(點(diǎn)擊圖片投保)

(點(diǎn)擊圖片投保)

(點(diǎn)擊圖片投保)

說(shuō)完重疾險(xiǎn)�����,接下來(lái)說(shuō)說(shuō)能覆蓋醫(yī)療費(fèi)用支出的醫(yī)療險(xiǎn)�����。

雖然 醫(yī)療險(xiǎn)與重疾險(xiǎn)都是健康類保險(xiǎn)��,但它們兩個(gè)之間有著本質(zhì)的區(qū)別 ����。

總有粉絲問(wèn)小開(kāi):已經(jīng)有醫(yī)療險(xiǎn)or重疾險(xiǎn)了,還用買另外一種保險(xiǎn)嗎����?

其實(shí)醫(yī)療險(xiǎn)的作用非常大。

一年花幾百塊錢(qián)買一份百萬(wàn)醫(yī)療險(xiǎn)���,可以解決巨額的醫(yī)療費(fèi)用問(wèn)題����,不僅癌癥特藥�,像罕見(jiàn)病藥品、質(zhì)子重離子這些醫(yī)療險(xiǎn)都能報(bào)�����。

甚至很多產(chǎn)品還有醫(yī)療墊付功能����,萬(wàn)一生病出險(xiǎn)家人起碼不用心急火燎的去四處籌錢(qián)。

關(guān)于醫(yī)療險(xiǎn)����,細(xì)分下來(lái)主要有兩大類:小額醫(yī)療險(xiǎn)�、百萬(wàn)醫(yī)療險(xiǎn)��。

醫(yī)療險(xiǎn)推薦——

(點(diǎn)擊圖片投保)

(點(diǎn)擊圖片投保)

02. 身故風(fēng)險(xiǎn)

說(shuō)完大病風(fēng)險(xiǎn)���,我們接下來(lái)再來(lái)聊一聊身故風(fēng)險(xiǎn)�。

現(xiàn)在的年輕人�,生活壓力巨大,高額的房貸甚至讓很多人一刻都不敢停歇����。

試想下���,萬(wàn)一不幸因意外或疾病身故����,未來(lái)孩子的教育費(fèi)���、老人的贍養(yǎng)費(fèi)��,還有巨額的房貸��、車貸����,該如何妥善處理?

家用的支出���,不會(huì)因?yàn)槿魏我粋€(gè)人的離開(kāi)而停止����,作為家庭經(jīng)濟(jì)支柱,在事業(yè)�����、家庭爬坡階段���,最需要的就是一張高保額的定期壽險(xiǎn)保單。

定期壽險(xiǎn)推薦——

(點(diǎn)擊圖片投保)

(點(diǎn)擊圖片投保)

三�、結(jié)語(yǔ)

人的一生有很多種活法,有些人被生活所迫��,不得不放棄自尊����,去借錢(qián)、籌錢(qián)看??�;也有些人選擇體面和尊嚴(yán)�,選擇用合適的保險(xiǎn)去應(yīng)對(duì)未知的風(fēng)險(xiǎn)����。

如果現(xiàn)在還有得選,那請(qǐng)一定選后者�。

因?yàn)楹侠淼谋kU(xiǎn)配置能讓我們?cè)谛枰獛椭鷷r(shí),不用求任何人����、不看任何人的臉色就能獲得經(jīng)濟(jì)支持……

小開(kāi)希望,保險(xiǎn)人人都有����,但又永遠(yuǎn)都用不到�����!

首次關(guān)注立得50積分

首次關(guān)注立得50積分

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情

君龍小青龍5號(hào)A款少兒重大疾病保險(xiǎn)(互聯(lián)網(wǎng))1379.00¥起詳情